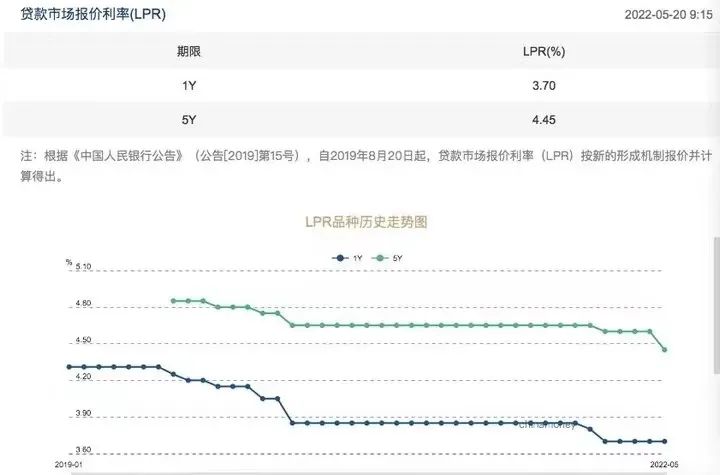

刚刚,央行公布重磅消息,最新5年期LPR利率为4.45%,较前值下调15BP。

这基本是LPR利率诞生以来,单次最大幅度的调整,很明显,央行就是奔着刺激楼市来的,决策层也做好了对楼市进行“大水灌溉”的准备。

前几天,央行还宣布了,将首套房贷利率的下限调低20BP,那么从现在开始,首套最低房贷利率的下限可以调整为4.4%-0.2%=4.25%

这个数值已经创下近7年新低。

5年期LPR下调的意义,要比加点更深刻,相当于母和子的关系,是对新购房者人群和已购房人群的双重“普惠”。

网上很多人讲,即使降到历史最低利率,一个月也只是少还几百块钱,有多大意义啊?这难道不是保时捷100元优惠券?

政策不能这么看,LPR利率背后有两层意思,预期和政策的放大效应。

这次央行进行有史以来最大单次大幅度下调,救市信号激烈,下面也更有信心和空间去操作,对房贷利率还会进一步下调。

我们的市场一直都是这样,“上管下死,上松下泛”。

房贷利率下调,连带放款周期也会明显缩短,还有购房补贴、首付比例、房屋交易增值税下调……一篮子政策马上井喷。

聚少成多,聚沙成塔,整体对市场的货币释放量超万亿规模。所以每次“救市抑市”,调节房贷利率都是最好用的工具之一。

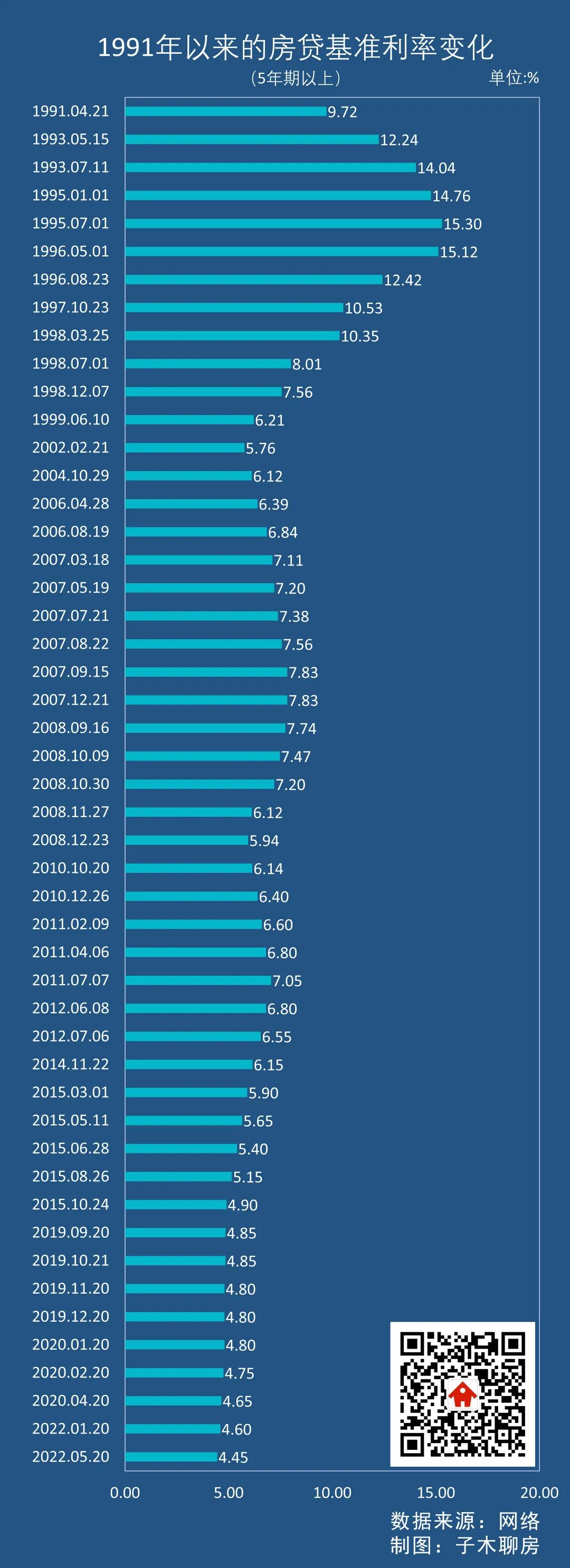

很多人问这轮房贷利率最低能下调到多少?

如果按照表面上的利率水平,已经达到历史最低位。

但实际上,历史上还有比这更低的。

比如2008年,金融危机后救市,除了4万亿放水计划外,房贷利率在基准上打7折,大概在4.16%的水平。

2015年,也就是上一轮房价大涨前夕,整体房贷利率水平在4.2%左右,上海最低出现过4%的利率水平。

我在《这些城市赶紧卖》一文中做过对比,今年房地产的救市难度远超历史任何阶段,即使下了血本也可能波澜不惊。

所以理应房贷利率下调要超过7年前的水平,大概整体在4%左右,至于能不能跌破4%,出现3字头,达到历史最低位,还要看市场运行情况。

破4,我没见过,但一定是房地产兴衰的转折点。

还有人说,我国房贷利率即使下调这么多,依然高得离谱。

看看人家发达国家,韩国的利率2.5%,日本的利率1.39%,法国的利率是1.7%,英国的利率2.8%……哪个不比我们低?

我倒是希望这种情况可以实现,但别忘了,银行可不傻,主要收入就是利差。

我国存款利率5年以上基准在2.75%左右,如果房贷利率降至4.0%,整体利差就是1.25%。

国外很多发达经济体,存款利率都接近0,甚至负利率,两者没有可比性。

现在让银行做到这么低的房贷利率,他们心里一万个不愿意,但政策强制没办法。