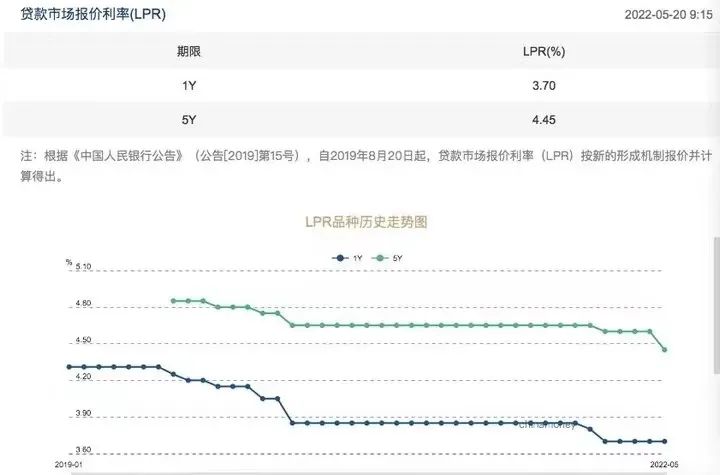

刚刚,央行公布重磅消息,最新5年期LPR利率为4.45%,较前值下调15BP。

这基本是LPR利率诞生以来,单次最大幅度的调整,很明显,央行就是奔着刺激楼市来的,决策层也做好了对楼市进行“大水灌溉”的准备。

前几天,央行还宣布了,将首套房贷利率的下限调低20BP,那么从现在开始,首套最低房贷利率的下限可以调整为4.4%-0.2%=4.25%

这个数值已经创下近7年新低。

5年期LPR下调的意义,要比加点更深刻,相当于母和子的关系,是对新购房者人群和已购房人群的双重“普惠”。

网上很多人讲,即使降到历史最低利率,一个月也只是少还几百块钱,有多大意义啊?这难道不是保时捷100元优惠券?

政策不能这么看,LPR利率背后有两层意思,预期和政策的放大效应。

这次央行进行有史以来最大单次大幅度下调,救市信号激烈,下面也更有信心和空间去操作,对房贷利率还会进一步下调。

我们的市场一直都是这样,“上管下死,上松下泛”。

房贷利率下调,连带放款周期也会明显缩短,还有购房补贴、首付比例、房屋交易增值税下调……一篮子政策马上井喷。

聚少成多,聚沙成塔,整体对市场的货币释放量超万亿规模。所以每次“救市抑市”,调节房贷利率都是最好用的工具之一。

很多人问这轮房贷利率最低能下调到多少?

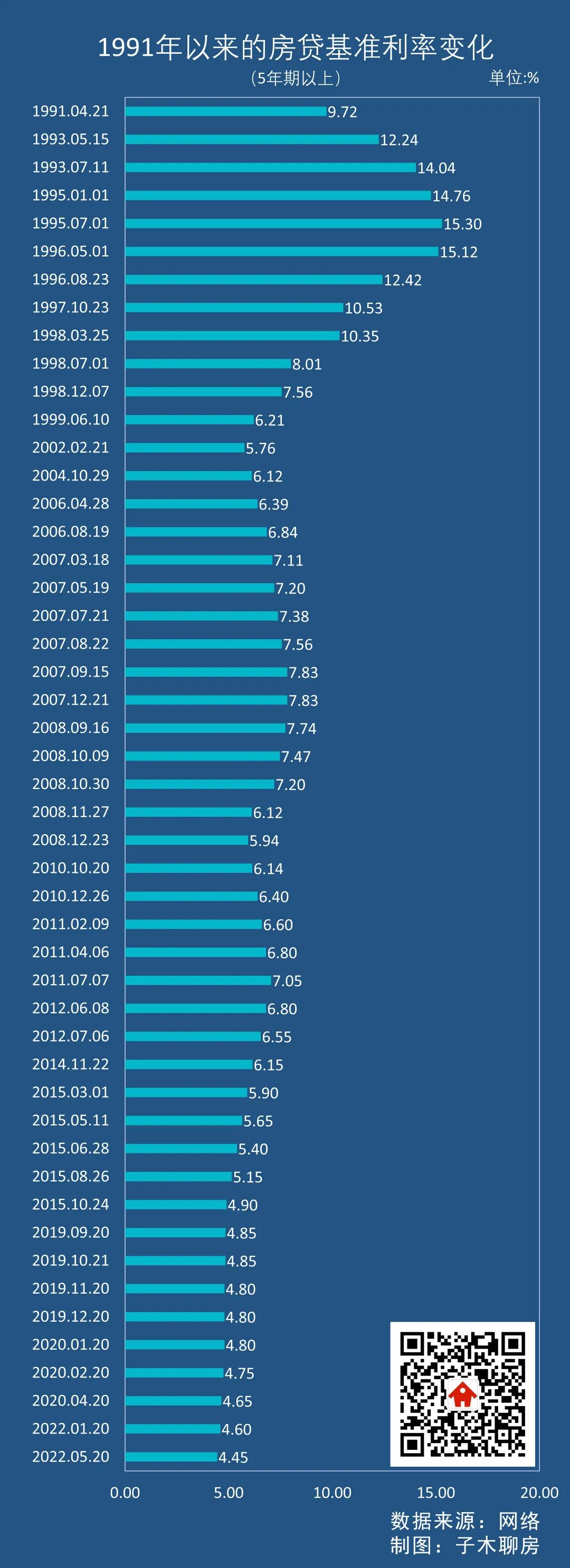

如果按照表面上的利率水平,已经达到历史最低位。

但实际上,历史上还有比这更低的。

比如2008年,金融危机后救市,除了4万亿放水计划外,房贷利率在基准上打7折,大概在4.16%的水平。

2015年,也就是上一轮房价大涨前夕,整体房贷利率水平在4.2%左右,上海最低出现过4%的利率水平。

我在《这些城市赶紧卖》一文中做过对比,今年房地产的救市难度远超历史任何阶段,即使下了血本也可能波澜不惊。

所以理应房贷利率下调要超过7年前的水平,大概整体在4%左右,至于能不能跌破4%,出现3字头,达到历史最低位,还要看市场运行情况。

破4,我没见过,但一定是房地产兴衰的转折点。

还有人说,我国房贷利率即使下调这么多,依然高得离谱。

看看人家发达国家,韩国的利率2.5%,日本的利率1.39%,法国的利率是1.7%,英国的利率2.8%……哪个不比我们低?

我倒是希望这种情况可以实现,但别忘了,银行可不傻,主要收入就是利差。

我国存款利率5年以上基准在2.75%左右,如果房贷利率降至4.0%,整体利差就是1.25%。

国外很多发达经济体,存款利率都接近0,甚至负利率,两者没有可比性。

现在让银行做到这么低的房贷利率,他们心里一万个不愿意,但政策强制没办法。

而且他们明白,现在让利,等经济恢复了,还有的赚。如果现在不让利,经济扶不起来,挂在东南枝上的第一批就是这些银行。

我们再来看下一个问题,哪些城市会优先下调至最低利率呢?答案是楼市行情太差且已经有了降息空间的。

自从上一轮央行下调20BP后,全国各地就在大量跟近最低利率了。

截止5月19日,包括广州、深圳、天津、石家庄、济南、青岛、郑州、苏州、昆明、重庆、沈阳、日照、濮阳、常熟、胶州、南通、宜宾、无锡、常州、阜阳和西昌 21个城市均出现了 4.4%的房贷利率。

这里面除了广州、苏州行情稳健以外,其他城市行情都很寡淡,也暴露了它们的基本面,现阶段对稳定房地产交易市场,太迫切了。

你会发现这些城市里,反而二线城市要比三四线城市多一些。

这是因为二线城市的普遍资金池比较充裕,政策跟进速度快,三四线的银行兜里钱有限,得酌情下放。不过按照这轮三四线的救市难度,没有城市不愿意降到4.25%的。

这几天,目前主流利率低于5%的城市,下调速度可能更快,比如温州、中山、盐城、沧州、成都、扬州、上海等城市。

大水来了,挡也挡不住。

那么购房者应该如何买房呢?这个问题比较宽泛,大体就房贷方面给出以下几点建议:

1、如果你是计划买房的刚需,要学会“等利好”,所有城市,除了少量头部一二线城市,所有城市的房贷利率接下来基本都要趋近于4.25%,早买意味着高成本。

2、永远不要低估利率对楼市的冲击力,官方在这个时间段推出这样的杀招,都是经过仔细推算的,要时刻盯紧楼市走势,最简单的方法就是多去售楼处和中介门店看看,只要人流量上来了,你也要跟着上车了。

3、稳住心态,少听抱怨,能做好决策的人只有10%,真实数据永远不在别人的口中,而是真实的成交数据。

文章到这里就结束了,接下来还有一个彩蛋,很多读者问我,关于昨天市场非常热门两个话题怎么看:

1、“专家不建议年轻人掏空六个钱包凑首付”。

2、“专家建议大家在6月-10月去买房”。

我也不知道为什么这么无聊的话题,总能频登热门。

一句话,人的悲喜不能共通。

这边为2000万买什么房担忧,那边连30万的首付都凑不齐,还有破产了愁着怎么变卖资产,你怎么建议大家买房还是卖房。

家家都有本难念的经。

这就是为什么,央行货币政策委员会委员樊纲在2018年提出,“建议年轻人掏空六个钱包”,人人喊打。

现在又有所谓专家出来反驳,提出“不建议年轻人掏空六个钱包凑首付”,又被喷成了筛子。

不加前提条件,两个人的观点都是错的。

拿北京举例,一个外地来的毕业大学生,靠自己的能力能买得起房吗?10个有9个买不起,剩下那一个肯定是能力出众外加运气不错,老天爷赏饭吃。

大部分外地人都靠家里资助买房上车的。这时候有人说,我家里有钱,我就不用,我就要靠自己的能力买房。

这种人很多的,结果自己攒钱的速度还不如人家房价涨得快,到后来傻眼了,乖乖回老家发展了。

说白了,花不花家里六个钱包买房,主要在于有没有六个钱包+房价涨不涨。

没有六个钱包,就别做梦了,踏实干活就好了。

如果有六个钱包。房价上涨,家里的钱放着也是放着,那就赶紧上车,买房就是投资,日子过得好了,把家里老人养好就可以了。

房子不涨,哪怕40岁买房都不迟,只要保证自己的收入增速大于房价增速即可。

现在很多三四线城市房价干脆不涨反跌,那现在年轻人就不用着急上车了,等到结婚或者生孩子,房子很必要的时候再买。

只要用家里六个钱包,那就要谨慎上车,花心思选盘,这几年我还看到掏空家里储蓄买到烂尾楼的,调查开发商背景,盯着房钱打进监管账户,可以大概率避免。

不建议年轻人掏空六个钱包,这位专家给的解释是社会老龄化问题加剧,父母也需要安置好自己的养老问题,而且要好好赚钱,月供不超过收入一半最好。

这道理,连没毕业的大学生都知道,社会老龄化问题对应个人买房,太泛泛了。

我个人建议,家庭钱袋子不殷实的年轻人,千万不要拿着老人的养老钱去买房,宁可错过机遇也不要这么做。因为成熟的人,不应只保全自己,而是更懂得照顾家人。

给家人一份保障,比什么都强,一切都要建立在这个基础之上。

建议大家在6月-10月去买房,怎么看?

不知道这个时间是怎么推算出来的。不能因为4-5月疯狂刺激楼市,我们就要在6-10月买房。

还要考虑到这个城市能不能刺激起来,万一刺激无效呢?年底楼市更加凄惨,大量房源抛售砸跌市场。6月买了,岂不是入坑……

如果今年三四线城市不出货币化棚改,即使房贷利率降低到3%都没用,因为房子比人都多,市场没需求了,房子给谁住呢?

总之,现在把所有城市混作一谈的都是在做话题,而不是做研究。楼市分化这么激烈,二线城市都分为了三类市场,想买对房,踏准节奏可太难了。