四种“职工福利”的帐务处理

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-05-06

|

1762 次浏览

|

分享到:

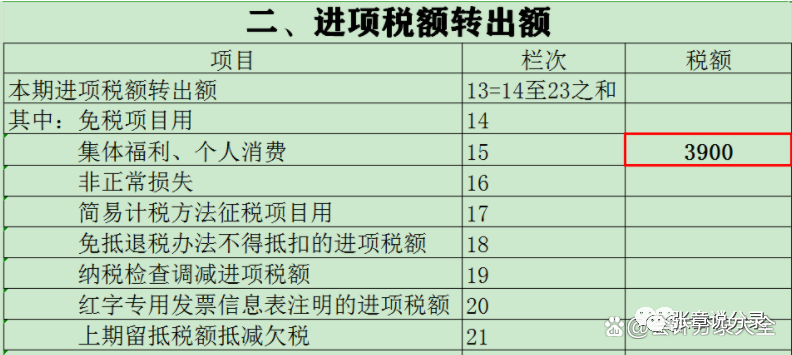

例1:甲公司订制了100盒海鲜,用于公司中秋晚宴。取得厂家专用发票,金额30000元,增值税3900元。

1、会计处理:

购进时:

借:库存商品30000

应交税费-增值税(进项税额) 3900

贷:银行存款33900

例1:甲公司订制了100盒海鲜,用于公司中秋晚宴。取得厂家专用发票,金额30000元,增值税3900元。

PS:未发放到个人手上的福利不必计提个税,但如果具体分发到员工手上需要计提个税。

转出的进项税额填列在“增值税纳税申报表附列资料(表二)”里的第二部分“进项税额转出额”。14%的限额内的职工福利允许税前扣除,超出14%的职工福利不允许税前扣除。不缴纳个人所得税。、国家税务总局所得税2018年第三季度税收政策解读,目前对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个税。

二、外购产品用于发放给职工

例2:公司订制了100盒月饼,用于公司节日发放给员工。取得厂家专用发票,金额30000元,增值税3900元

PS:你会发现会计处理时和用于集体福利时的会计处理完全相同,但要注意,计个税的时候用于集体福利的商品与发放到员工手上的商品出现了差异。

并入当月工资中计算扣缴个人所得税。只要商品能够具体的区分到人,发放到个人手里则需要合并入工资计个税。4、外购商品用于福利是最不省税的一种会计处理方式。如果真准备外购商品用于发放给员工,完全可以帐外进行。即把购买商品的现金金额,合并入工资。即发放时:

借:应付职工薪酬 - 工资 33900

贷:银行存款 - 33900优点:减轻了职工福利费14%限额的压力,可以报销更多餐饮发票。三、自产产品发放给员工

例3:甲公司为一般纳税人,生产鱼肉罐头,公司2022针对服务一年以上的员工,给出特殊福利,每月可领取公司自产鱼肉罐头成本价格200元,市场公允价值300元。根据统计,2022年10月份,50个员工符合条件。应交税费-应交增值税(销项税额) 1,950 (按产品公允价值计税)