四种“职工福利”的帐务处理

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-05-06

|

1761 次浏览

|

分享到:

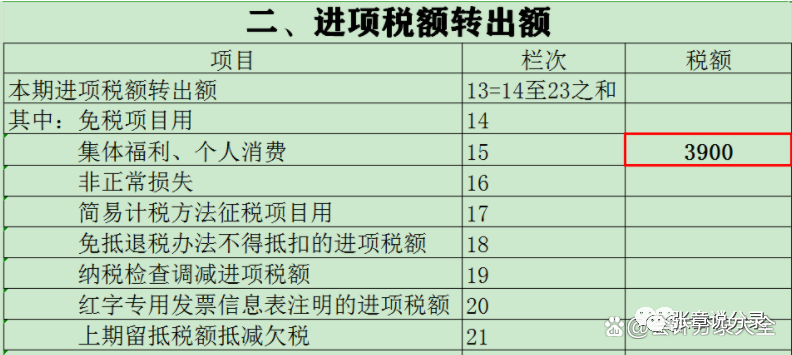

例1:甲公司订制了100盒海鲜,用于公司中秋晚宴。取得厂家专用发票,金额30000元,增值税3900元。

1、会计处理:

购进时:

借:库存商品30000

应交税费-增值税(进项税额) 3900

贷:银行存款33900

例1:甲公司订制了100盒海鲜,用于公司中秋晚宴。取得厂家专用发票,金额30000元,增值税3900元。

PS:未发放到个人手上的福利不必计提个税,但如果具体分发到员工手上需要计提个税。

转出的进项税额填列在“增值税纳税申报表附列资料(表二)”里的第二部分“进项税额转出额”。14%的限额内的职工福利允许税前扣除,超出14%的职工福利不允许税前扣除。不缴纳个人所得税。、国家税务总局所得税2018年第三季度税收政策解读,目前对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个税。

二、外购产品用于发放给职工

例2:公司订制了100盒月饼,用于公司节日发放给员工。取得厂家专用发票,金额30000元,增值税3900元

PS:你会发现会计处理时和用于集体福利时的会计处理完全相同,但要注意,计个税的时候用于集体福利的商品与发放到员工手上的商品出现了差异。

并入当月工资中计算扣缴个人所得税。只要商品能够具体的区分到人,发放到个人手里则需要合并入工资计个税。4、外购商品用于福利是最不省税的一种会计处理方式。如果真准备外购商品用于发放给员工,完全可以帐外进行。即把购买商品的现金金额,合并入工资。即发放时:

借:应付职工薪酬 - 工资 33900

贷:银行存款 - 33900优点:减轻了职工福利费14%限额的压力,可以报销更多餐饮发票。三、自产产品发放给员工

例3:甲公司为一般纳税人,生产鱼肉罐头,公司2022针对服务一年以上的员工,给出特殊福利,每月可领取公司自产鱼肉罐头成本价格200元,市场公允价值300元。根据统计,2022年10月份,50个员工符合条件。应交税费-应交增值税(销项税额) 1,950 (按产品公允价值计税)增值税处理时,产品视同销售,按照产品的公允价值计增值税。与产品有关的原材料等进项税不必转出。企业所得税处理时,视同销售15000元(公允价值),同时视同成本15000元。企业利润无增加,但是增加了营业额度,增加了广告费、业务招待费等于营业挂钩的报销上限。如果福利费不超14%的限额,企业所得税不会增加。并入当月工资中计算扣缴个人所得税。依据:《中华人民共和国个人所得税法实施条例》第八条解释了各项个人所得的范围:“(一)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。”同时第十条也提到:“个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。”案例4,甲公司为一般纳税人,生产鱼肉罐头,2022年10月份,公司聚餐领用50盒罐头。每盒200元,市场公允价值300元。

借:应付职工薪酬-非货币性福利11950

贷:库存商品 10000

应交税费-应交增值税(销项税额) 1,950 (按产品公允价值计税)

2、个人所得税

不计个人所得税。集体福利不能区分到个人的不需要缴纳个人所得税。

3、企业所得税、与增值税。同案例3的处理方式。

4、其他省税方案。

① 、有保质期的走产品过期处理(年营业额10%以内的)

借:待处理财产损溢

贷:库存商品

确认批准后

借:营业外支出

贷:处理财产损益

优点:不需要转出进项税,成本能够合理扣除。

优点:没有限额,进项税、企业所得税税前扣除都没有限制。

缺点:使用管理费用科目要注意合理性,零食、饮品是无法在管理费用中把进项税进行抵扣的。“会议费”又是一个要求十分严格的科目,需要有详细的会议记录。