赶紧收藏,6月起最新最全税率表和进项抵扣、加计抵减政策!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-13

|

2897 次浏览

|

分享到:

一起来看看税率汇总吧!

⊙一般计税方法和简易计税方法

⊙全额征收和差额征收

⊙增值税减征、免征、即征即退等优惠政策

⊙一般纳税人增值税进项抵扣手册

⊙一般纳税人增值税加计抵减政策

⊙小规模纳税优惠政策填写指南

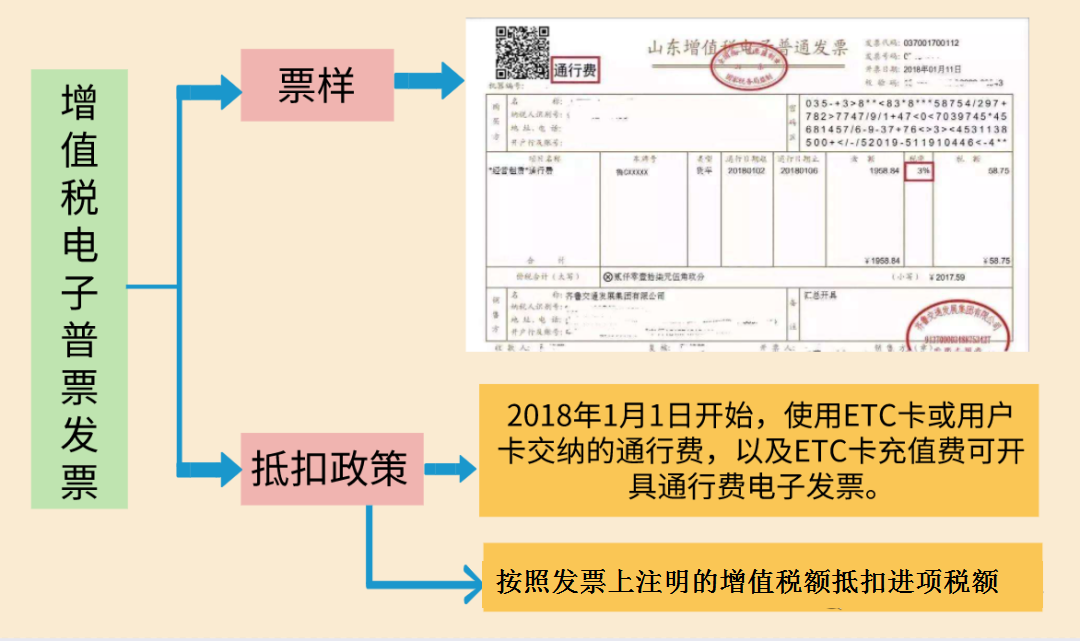

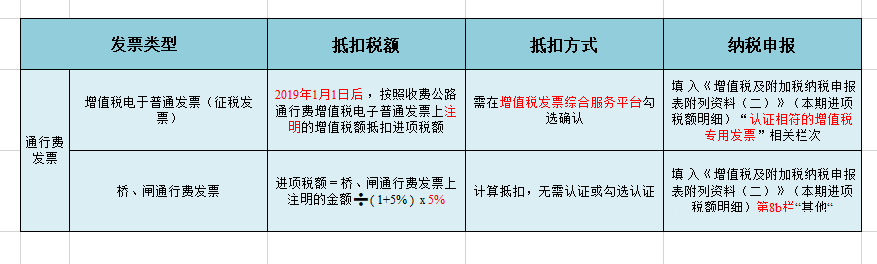

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

如何申报抵扣?

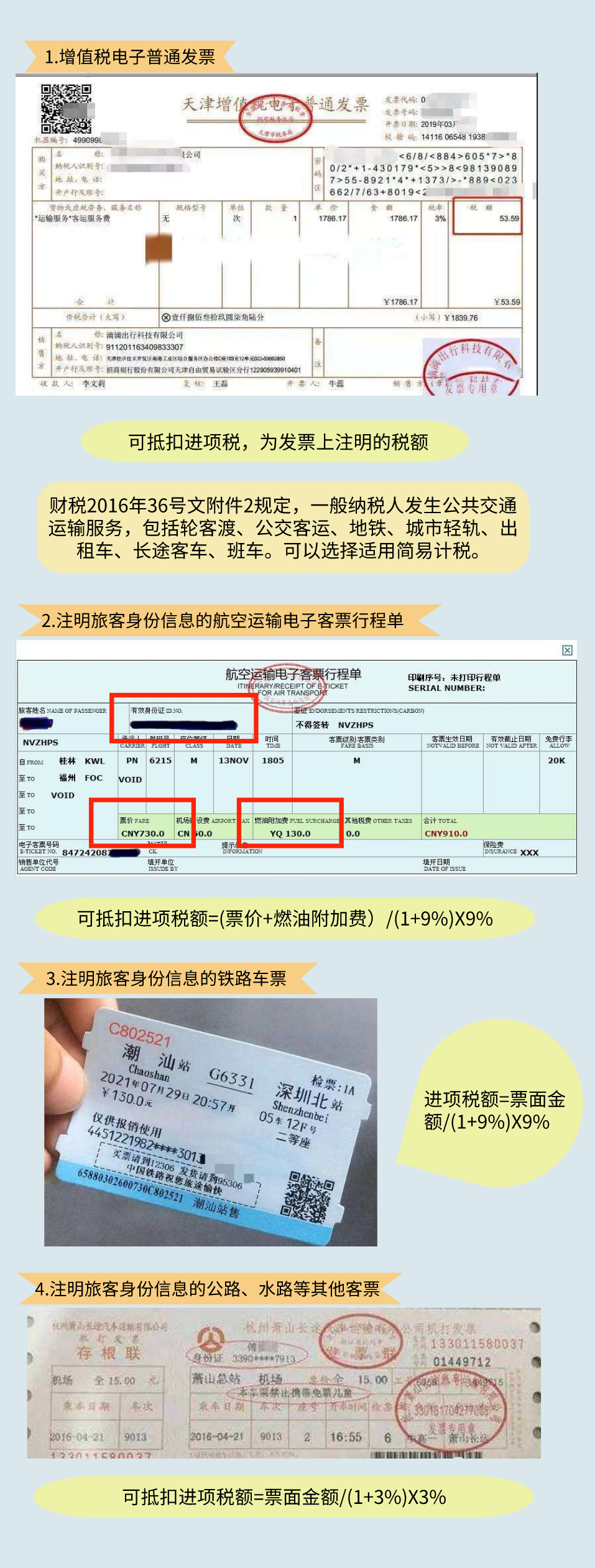

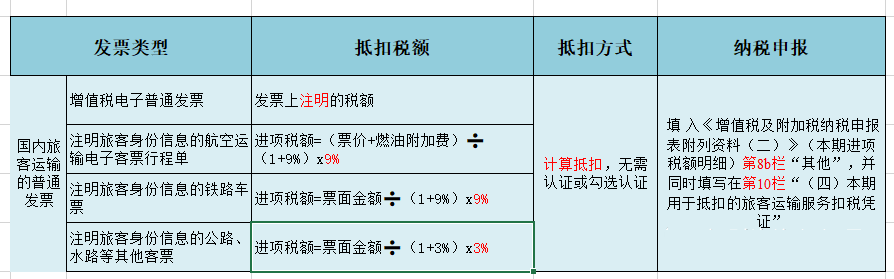

6、国内旅客运输的普通发票

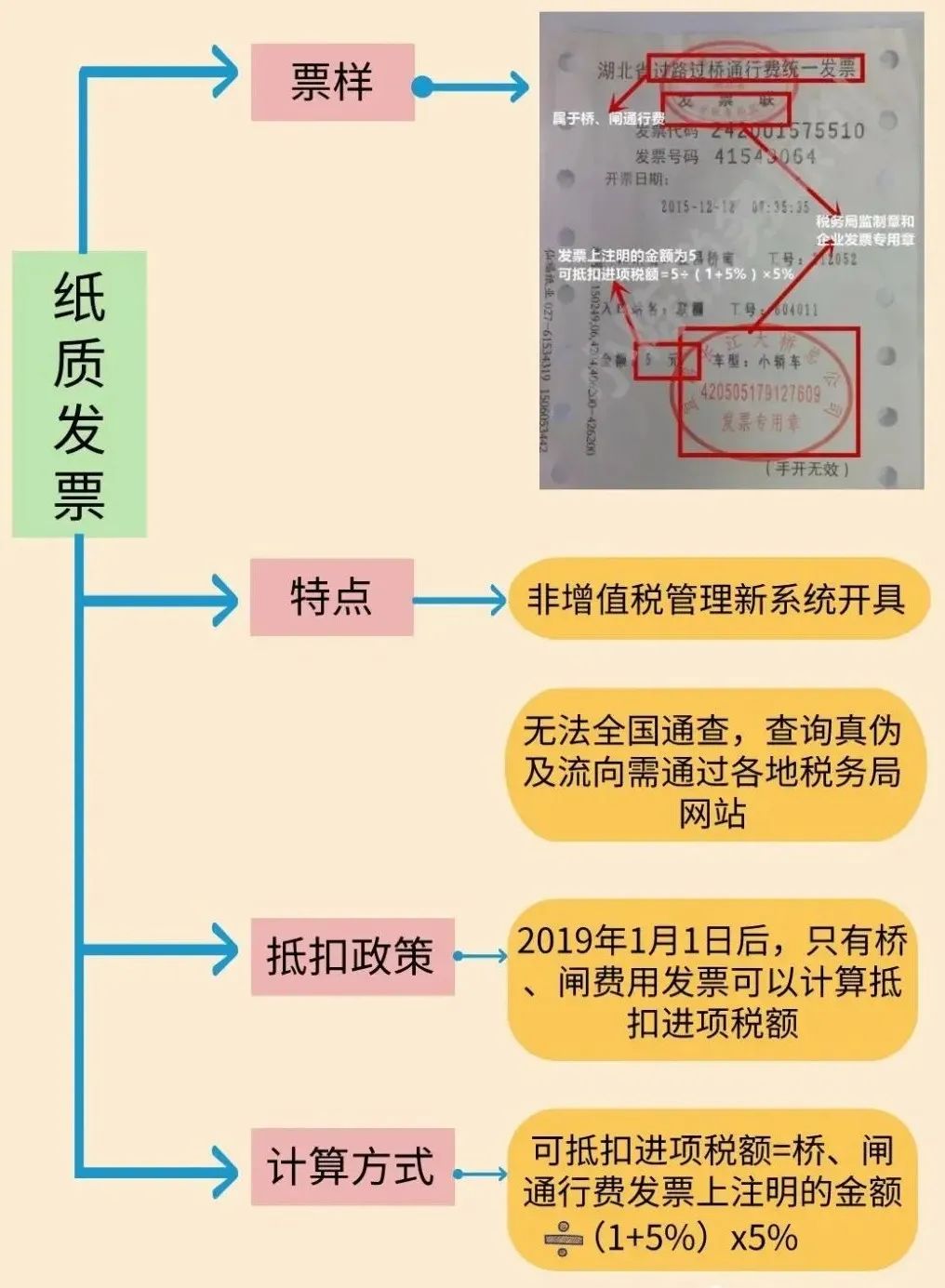

以下4类票据可以抵扣进项税

如何申报抵扣?

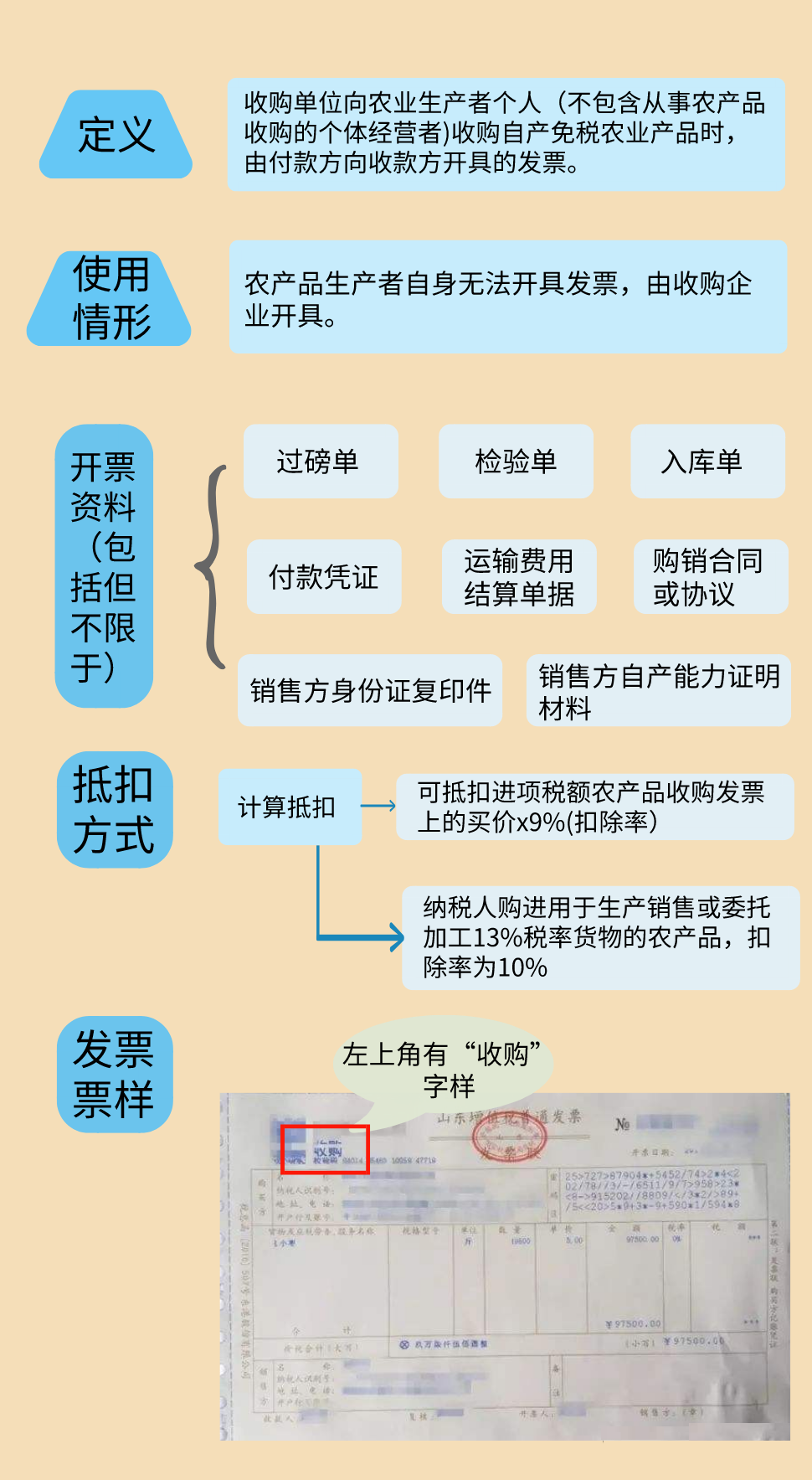

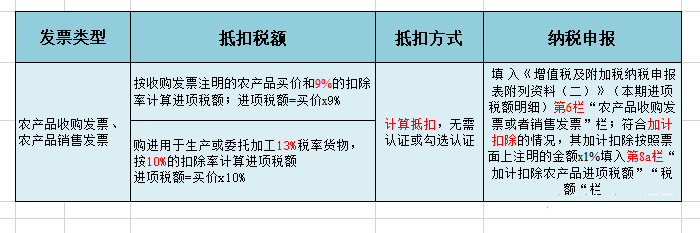

国家税务总局公告2019年第31号、财政部 税务总局 海关总暑公告2019年第39号文规定,以上票据可以抵扣,还必须同时满足以下条件:1)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。2)属于国内旅客运输服务,国际的(包括港澳台)不可以;3)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

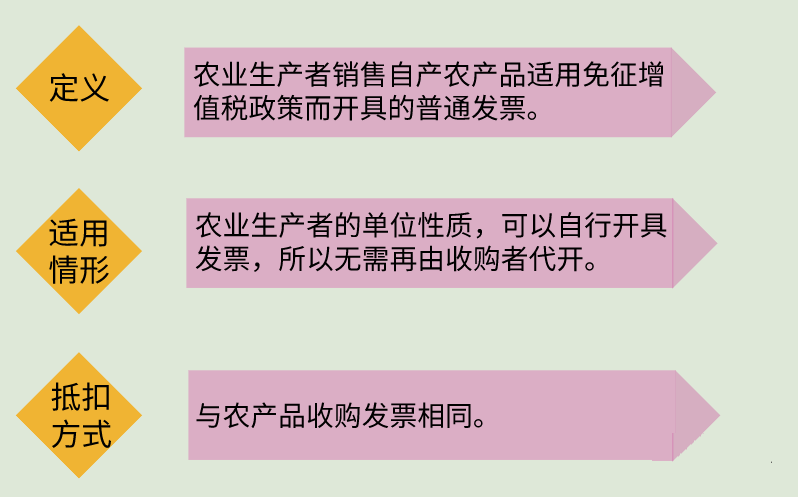

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

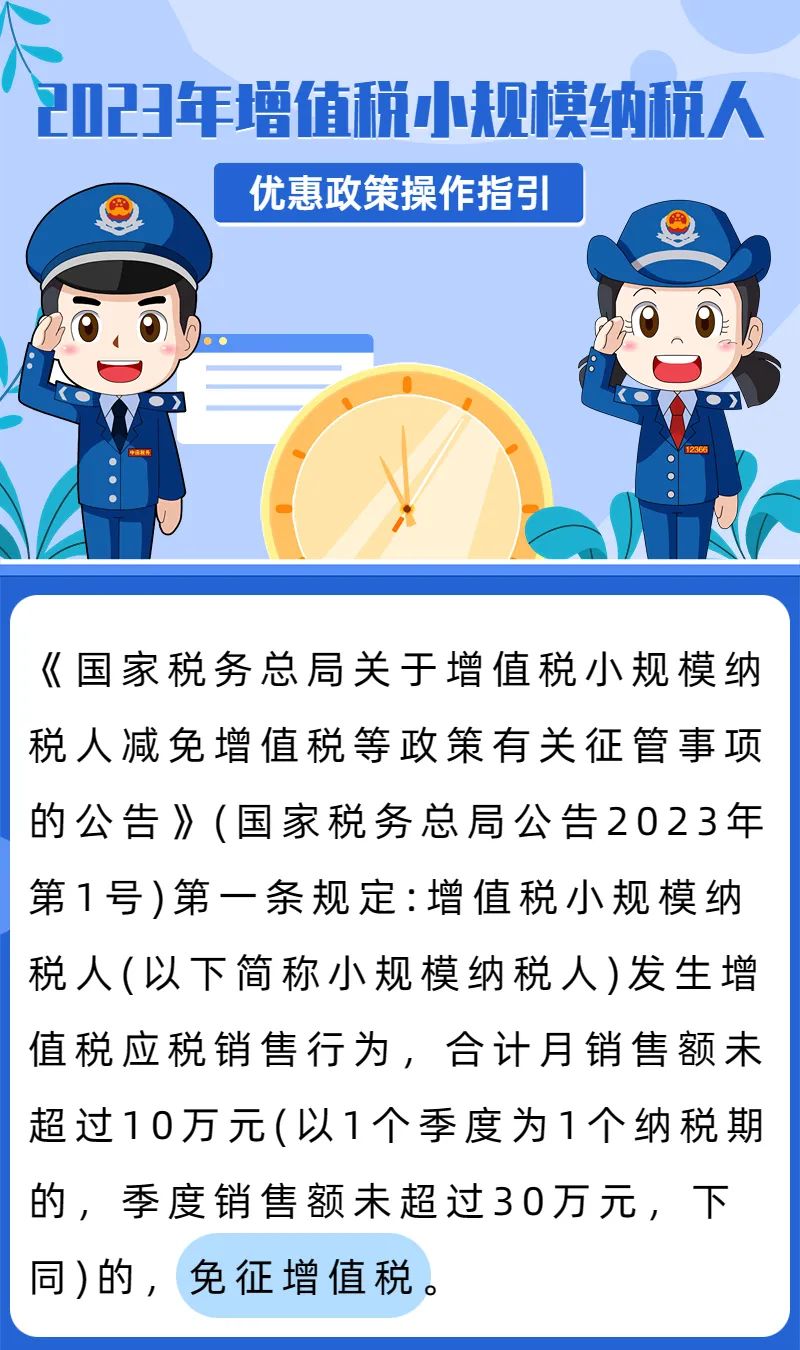

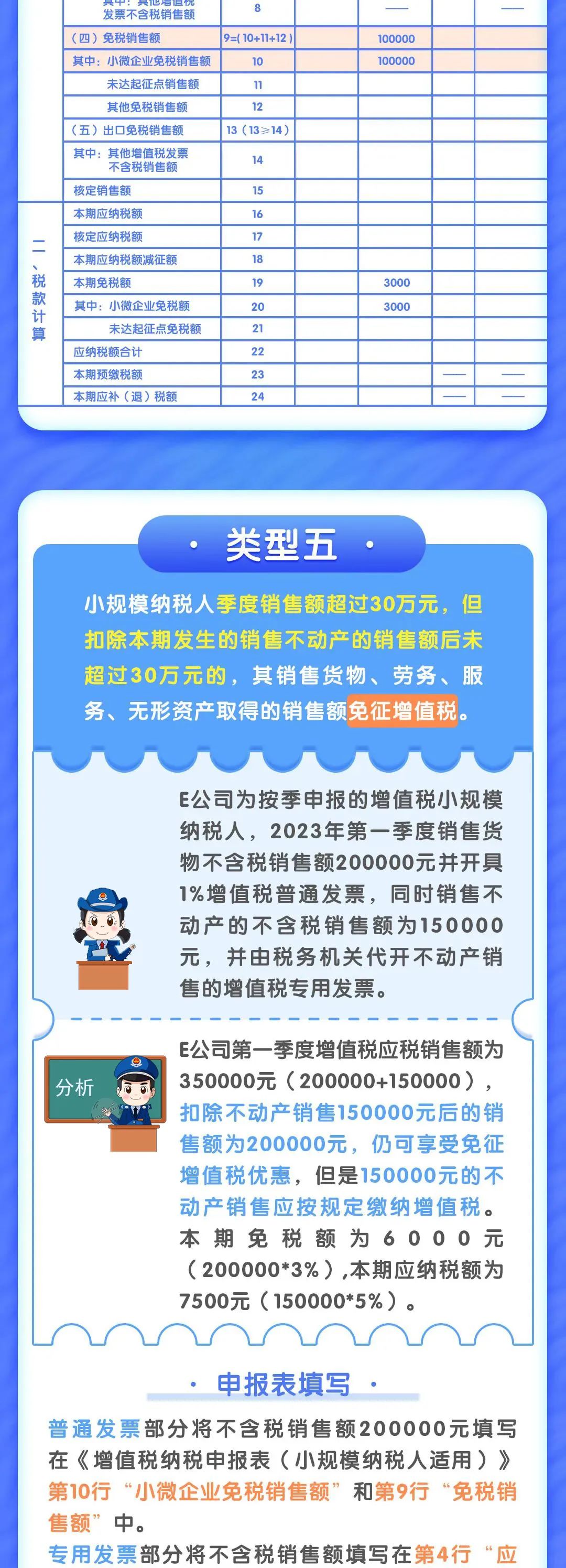

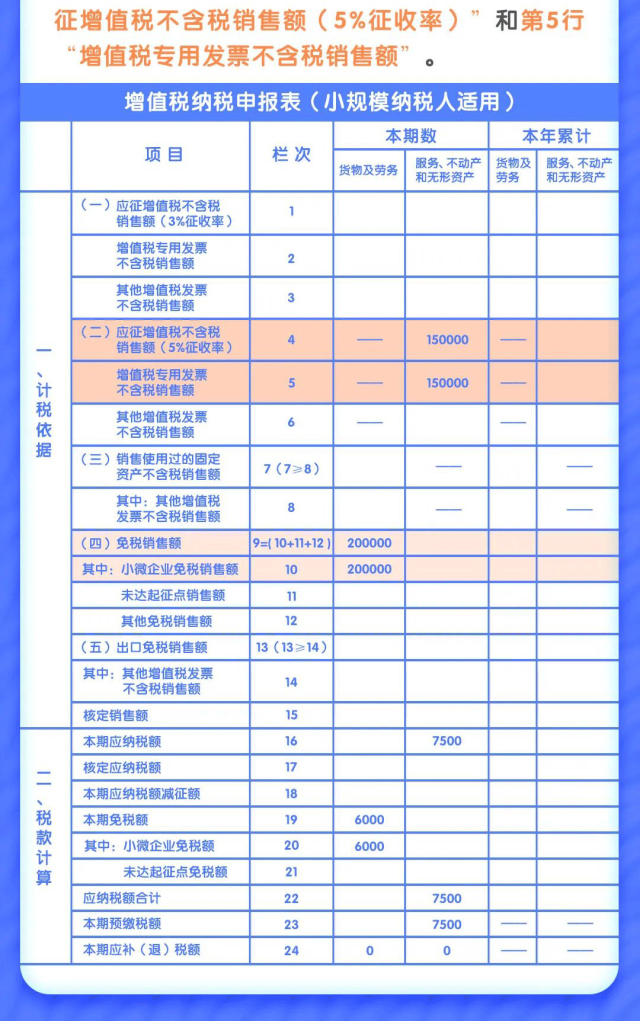

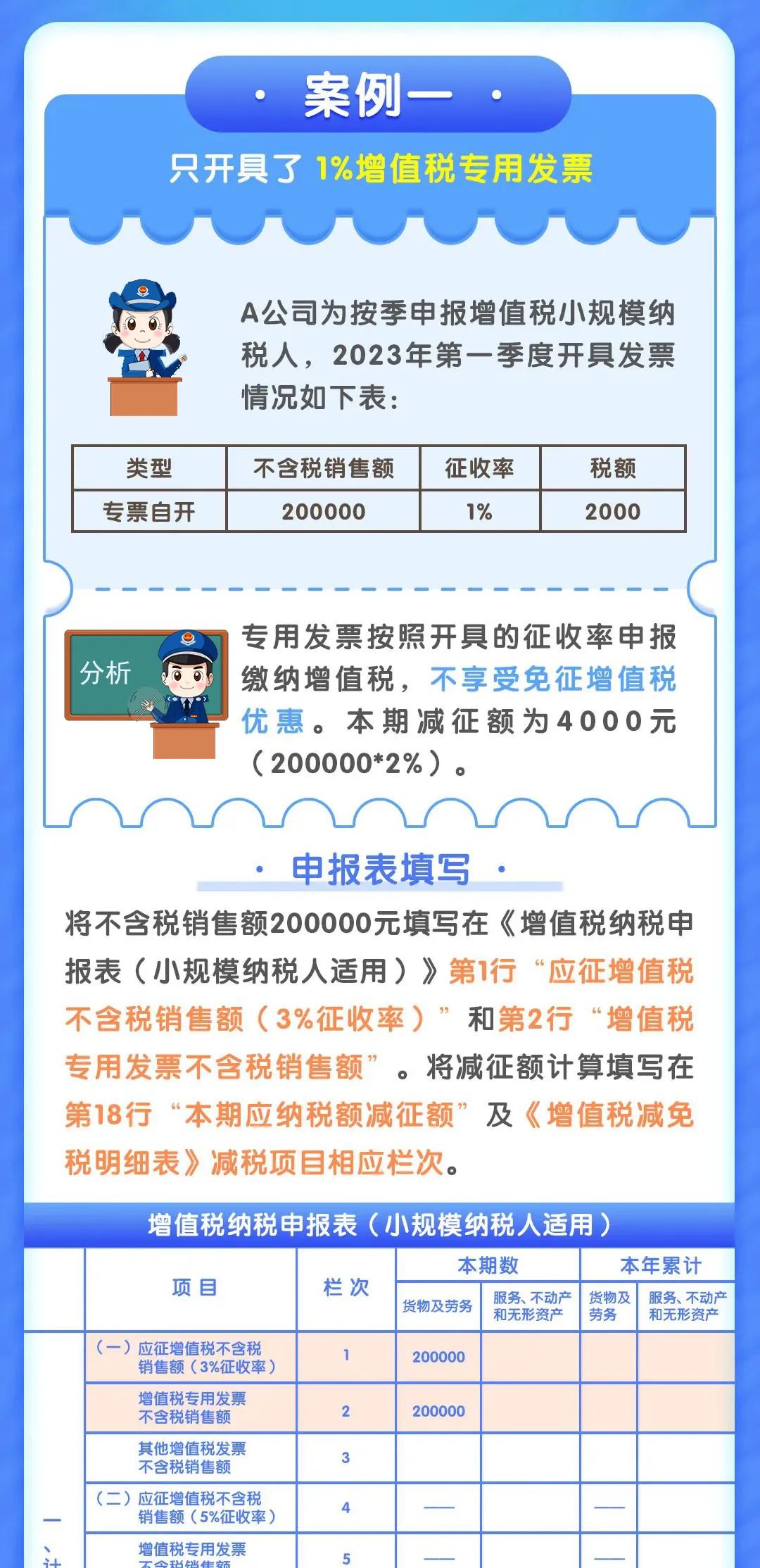

2023年增值税小规模纳税人

优惠政策操作指引

猫叔为大家整理了几类申报表填写情况

结合案例一起来看一下吧!

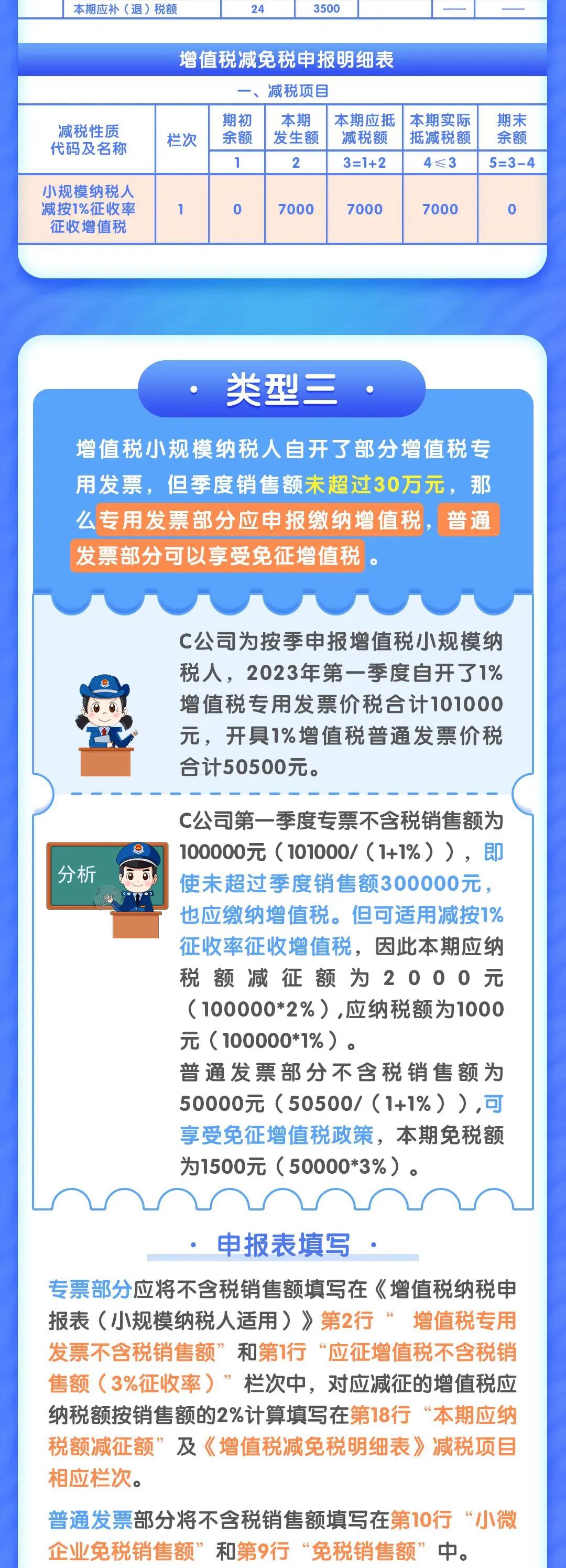

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)第五条规定: 小规模纳税人取得应税销售收入,适用1号公告第条规定的减按1%征收率征收增值税政策的应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

下面是我的微信工作号

有什么不懂的或者其他问题

欢迎随时来咨询噢~

(扫描或长按二维码添加客服微信)