赶紧收藏,6月起最新最全税率表和进项抵扣、加计抵减政策!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-13

|

2891 次浏览

|

分享到:

一起来看看税率汇总吧!

⊙一般计税方法和简易计税方法

⊙全额征收和差额征收

⊙增值税减征、免征、即征即退等优惠政策

⊙一般纳税人增值税进项抵扣手册

⊙一般纳税人增值税加计抵减政策

⊙小规模纳税优惠政策填写指南

自2023年1月1日至2023年12月31日

增值税加计抵减政策按照以下规定执行:

(一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。

(二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

(三)纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》等有关规定执行。 |

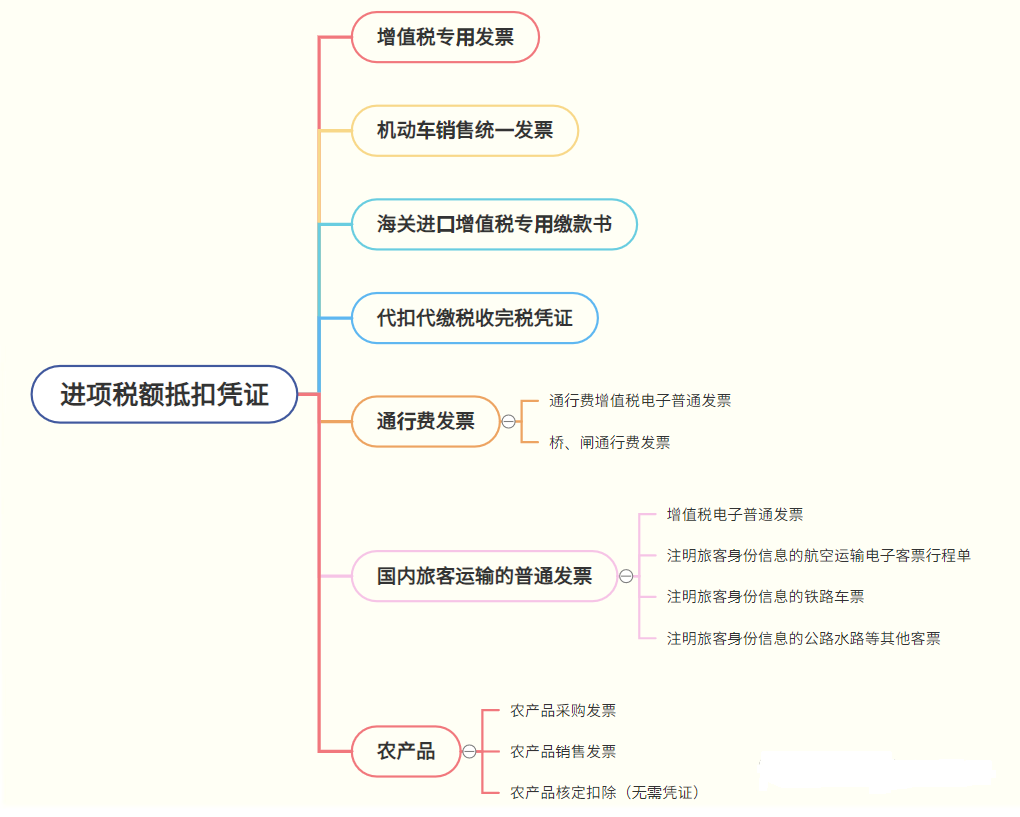

2023增值税进项抵扣手册

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,送你一份最新最全的抵扣攻略,从此进项税抵扣不求人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及到进项税的抵扣问题。因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。(2)为了征管的要求,税局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。发生增值税交易的我们会收到不同类型的凭证,但其中只有一部分是合法合规的抵扣凭证。除了最常见的增值税专用发票外,最近出台了一系列的政策,规定了国内旅客运输服务、通行费等取得合法合规的凭证也可以抵扣进项税,具体的(1)左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。(2)旅客运输的电子普通发票可以抵扣进项税,而纸质普通发票不能抵扣。(3)现在乘火车多数情况下取得电子客票,报销抵扣需要打印纸质车票,且只能打印一次,一旦遗失,即使有复印件也不能抵扣进项税。(3)发票专用章齐全(目前通过增值税电子发票公共服务平台开具的发票,采用电子签名代替发票专用章)。