赶紧收藏,6月起最新最全税率表和进项抵扣、加计抵减政策!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-13

|

2896 次浏览

|

分享到:

一起来看看税率汇总吧!

⊙一般计税方法和简易计税方法

⊙全额征收和差额征收

⊙增值税减征、免征、即征即退等优惠政策

⊙一般纳税人增值税进项抵扣手册

⊙一般纳税人增值税加计抵减政策

⊙小规模纳税优惠政策填写指南

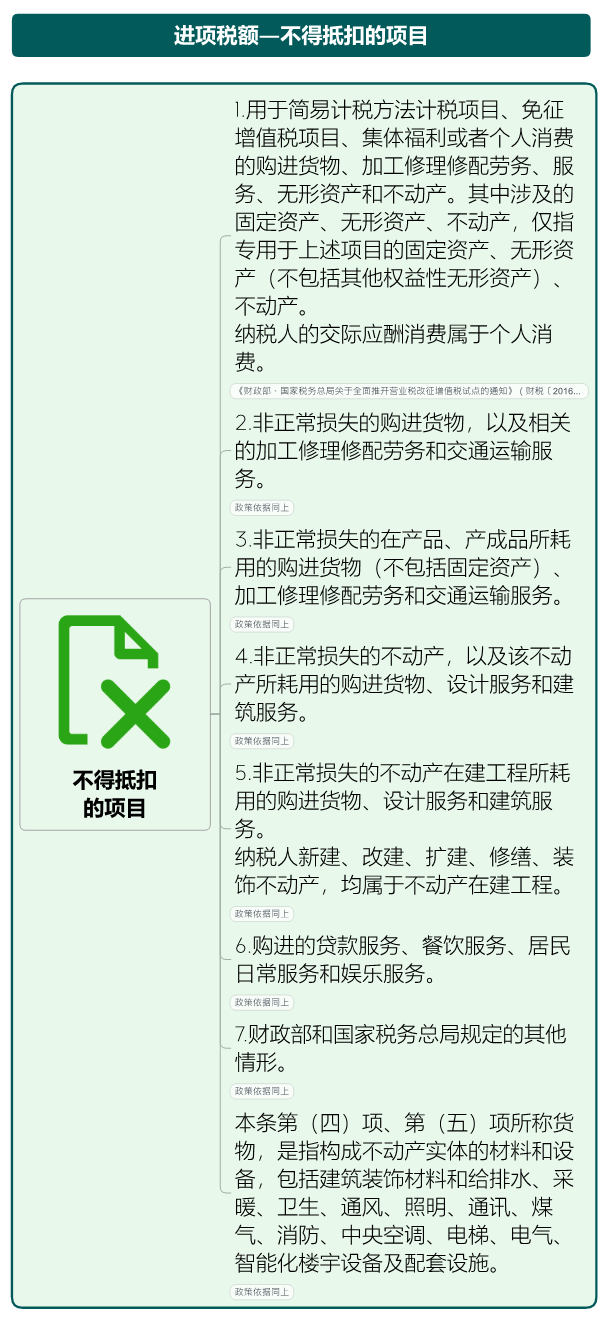

增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限啦,会计们再也不用担心发票过期了~会计收到发票,要思考一下它的用途是什么,因为税法中明确规定了不允许抵扣进项税的几种情形,只有不属于这些项目,才可以抵扣进项税。不能抵扣进项税的所有情形下图全部涵盖了,一起学习一下吧~

(1)在购入当期就不能抵扣,全部计入相应成本费用。例如外购礼品用于员工福利取得普通发票的,在当期直接都计入费用。(2)在购入当期就不能抵扣,但取得专用发票的,需要做进项税转出。例如外购礼品用于员工福利取得专用发票的,为了防止滞留票的产生,需要先认证抵扣,再做进项税转出。(3)在购入当期进项税已抵扣,后期用于不允许抵扣的项目时,需要做进项税转出。完成了前面3步,判断出一项支出的进项税可以抵扣后,接下来就需要进行勾选确认、计算税额、纳税申报等抵扣实操。从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

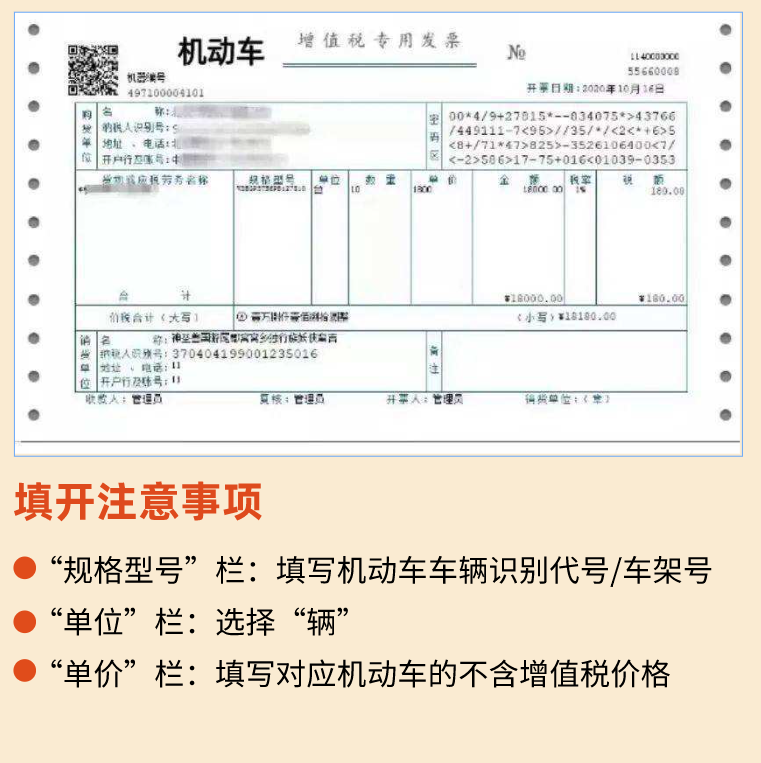

自2021年7月1日起,机动车销售启用新版增值税专用发票:相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

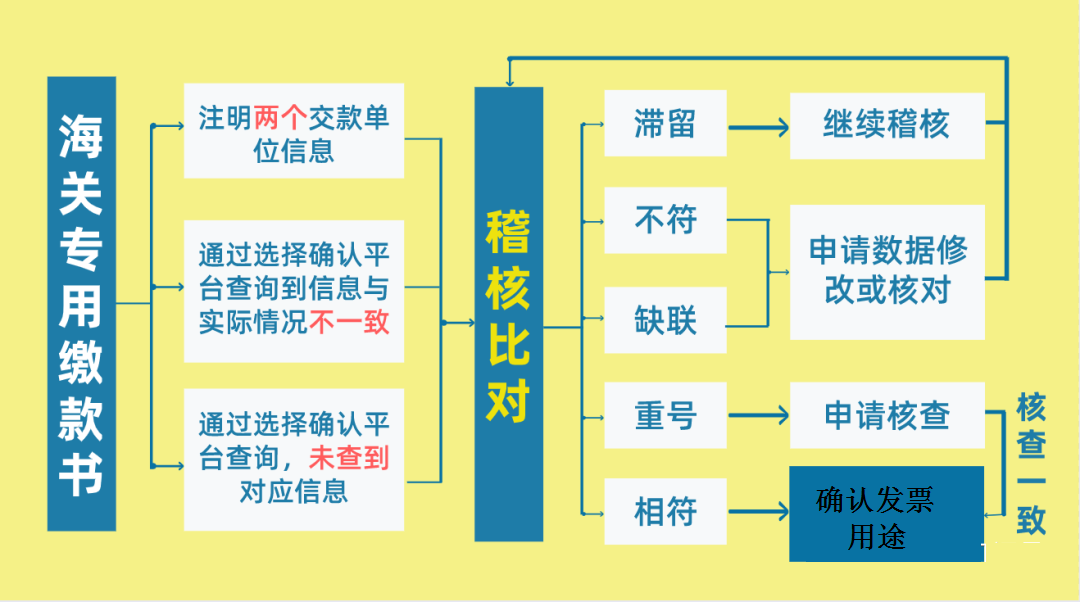

3、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

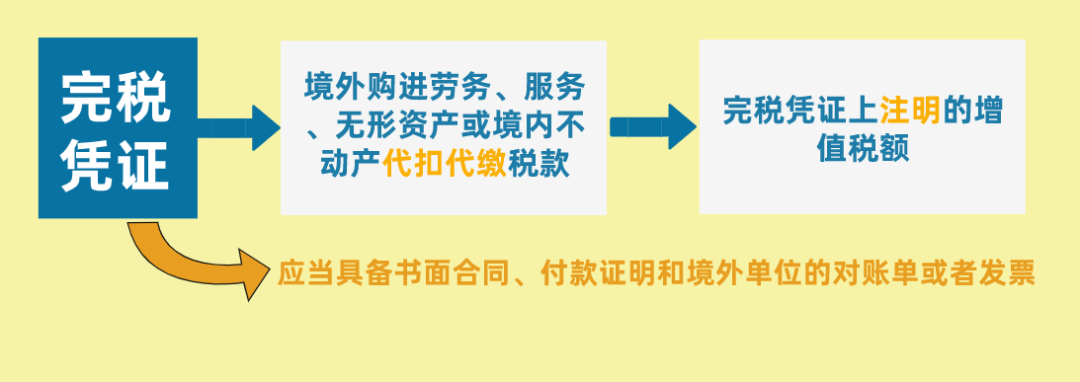

4、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

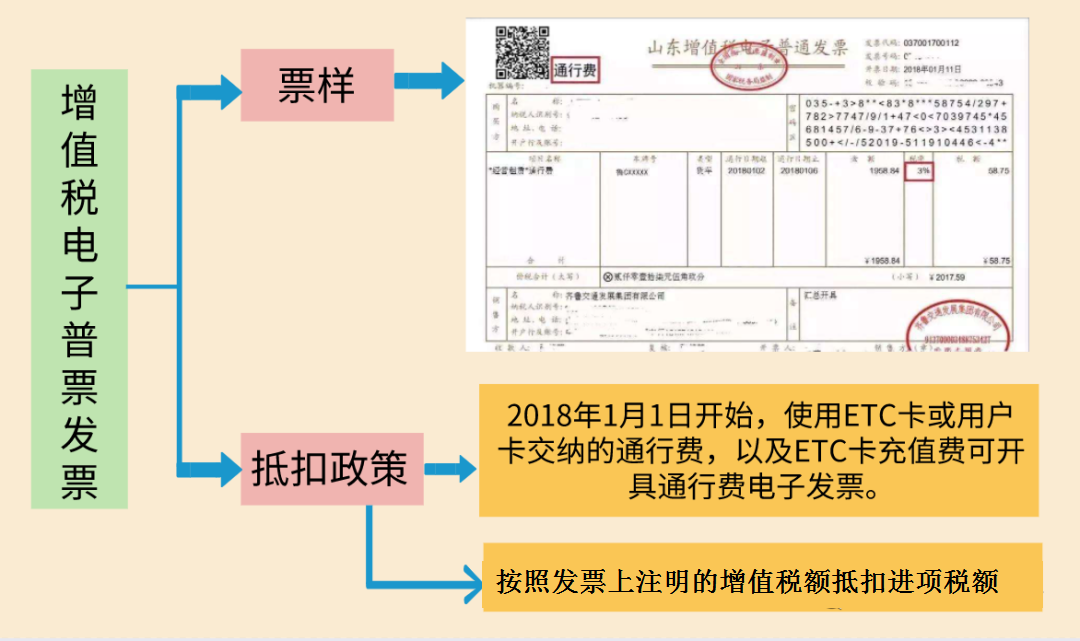

5、通行费发票

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)桥、闸通行费发票

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。