个税年度汇算如何操作? 看这里

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-09

|

2759 次浏览

|

分享到:

个人所得税综合所得汇算进入倒计时了

申报期将于6月30日截止,

为避免高峰拥堵,

建议大家尽快完成申报。

个税年度汇算如何操作?

看这里

3.纳税人取得多项综合所得,年度中间适用的预扣率高于全年综合所得年适用税率。

例:李先生年度工资薪金所得的应纳税所得额为10000元,适用3%预扣率,已预缴300元;稿酬所得的应纳税所得额为5000元,适用20%预扣率,已预缴1000元。年度汇算,以上两项所得合并计算,综合所得应纳税所得额为15000元,适用3%税率,应纳税额为450元,可申请退税850元。

1.纳税人取得多项综合所得,全年综合所得年适用税率高于年度中间适用的预扣率。

2.在两个及以上单位任职领取工资薪金,预扣预缴个人所得税时重复扣除了减除费用,从而导致预缴税额低于汇算应纳税额。

例:张先生2022年度在A、B公司任职。在A公司减除费用25000元后,应纳税所得额为3000元,预缴税款90元;在B公司减除费用60000元及专项扣除后,应纳税所得额为1000元,预缴税款30元。年度汇算时,减除费用60000元及专项扣除(无其他扣除项目)后,应纳税所得额为29000元,适用3%税率,应补税750元。

3.预扣预缴时多扣除了不该扣除的金额,或者扣除金额超过规定标准,而在年度合并计税时,因调减扣除额导致应纳税所得额增加。

明白年度汇算和产生退/补税的原因后,我们补充一下在2022年度无需年度汇算的情形。

纳税人在2022年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

1.汇算需补税但综合所得收入全年不超过12万元的;

2.汇算需补税金额不超过400元的;

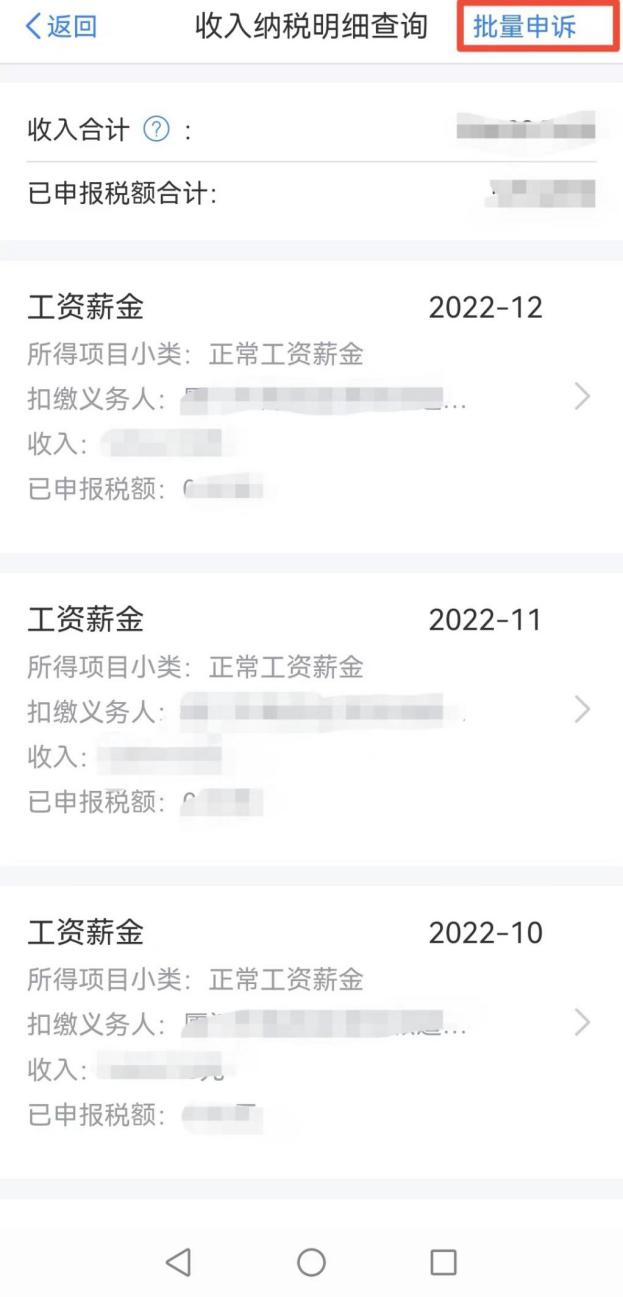

答:您可以通过个税APP首页——收入纳税明细查询查看收入,如果对收入纳税信息有异议,可以通【纳税收入明细详情】界面右上角点击“申诉”;如果对多条申报数据有异议,可以在查询结果界面点击右上角【批量申诉】。

您还可以通过个人所得税APP“个人中心”——任职受雇信息查看受雇信息。如果出现了您从未任职的单位信息,您可以在右上角点击“申诉”,申诉类型选择“从未任职”,填写补充说明点击“提交”。点击申诉后,个人所得税APP相关任职受雇信息将不再显示。后续处理结果会通过个税APP首页的消息提醒反馈,您也可以通过“异议处理记录”进行查看。

答:打开个税APP,首页右上角消息图标,点开查看“【年度汇算提醒】退税审核报送补充材料或说明的提醒”,点击下方“立即办理”即可上传。