个税年度汇算如何操作? 看这里

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-09

|

2761 次浏览

|

分享到:

个人所得税综合所得汇算进入倒计时了

申报期将于6月30日截止,

为避免高峰拥堵,

建议大家尽快完成申报。

个税年度汇算如何操作?

看这里

小编看到很多朋友都在问个税汇算清缴个人要怎么操作,今天给大家准备了填报流程指引,建议尽早完成申报,因为6月30日就要截止了,现在进行倒计时状态。

居民个人取得全年一次性奖金符合规定的,在2021年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。政策延期,可选择不并入,到2023年年底。

申报期将于6月30日截止,

为避免高峰拥堵,

建议大家尽快完成申报。

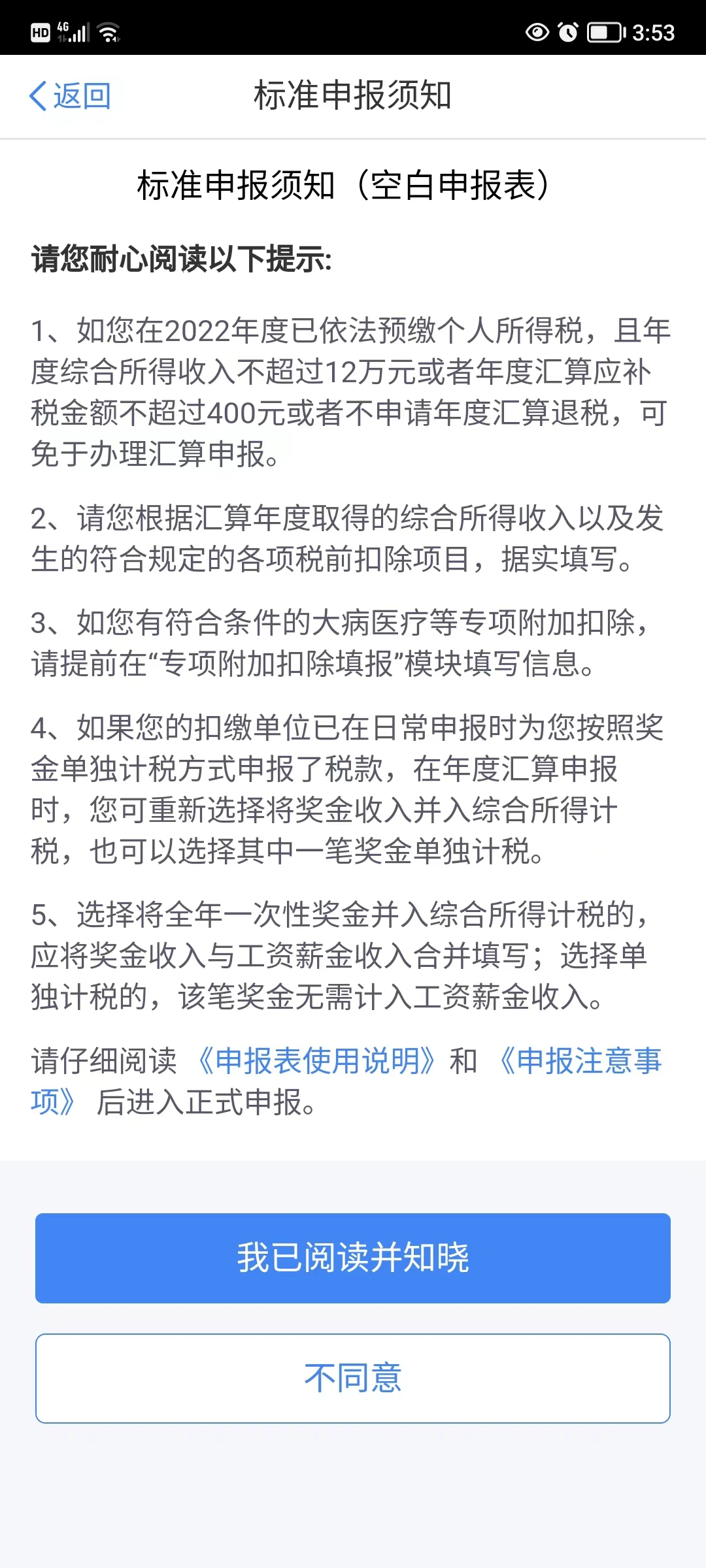

登录APP,首页查看“2022综合所得年度汇算”专题——点击“开始申报”,或通过首页——“综合所得年度汇算”发起申报。

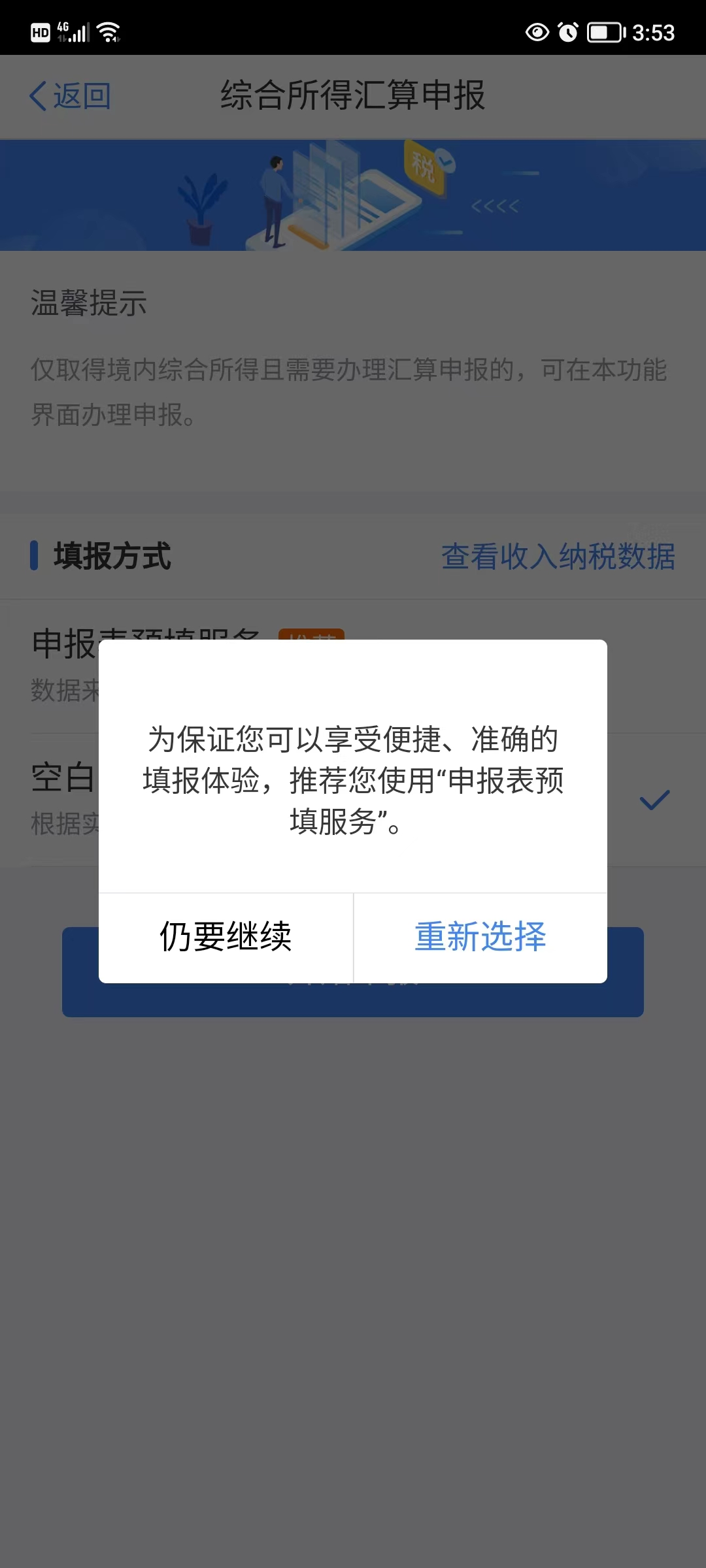

填报方式有两种,您可选择使用“申报表预填服务”,也可使用“空白申报表申报”。建议选择“申报表预填服务”,方便、准确又快捷。

“申报表预填服务”操作路径如下:

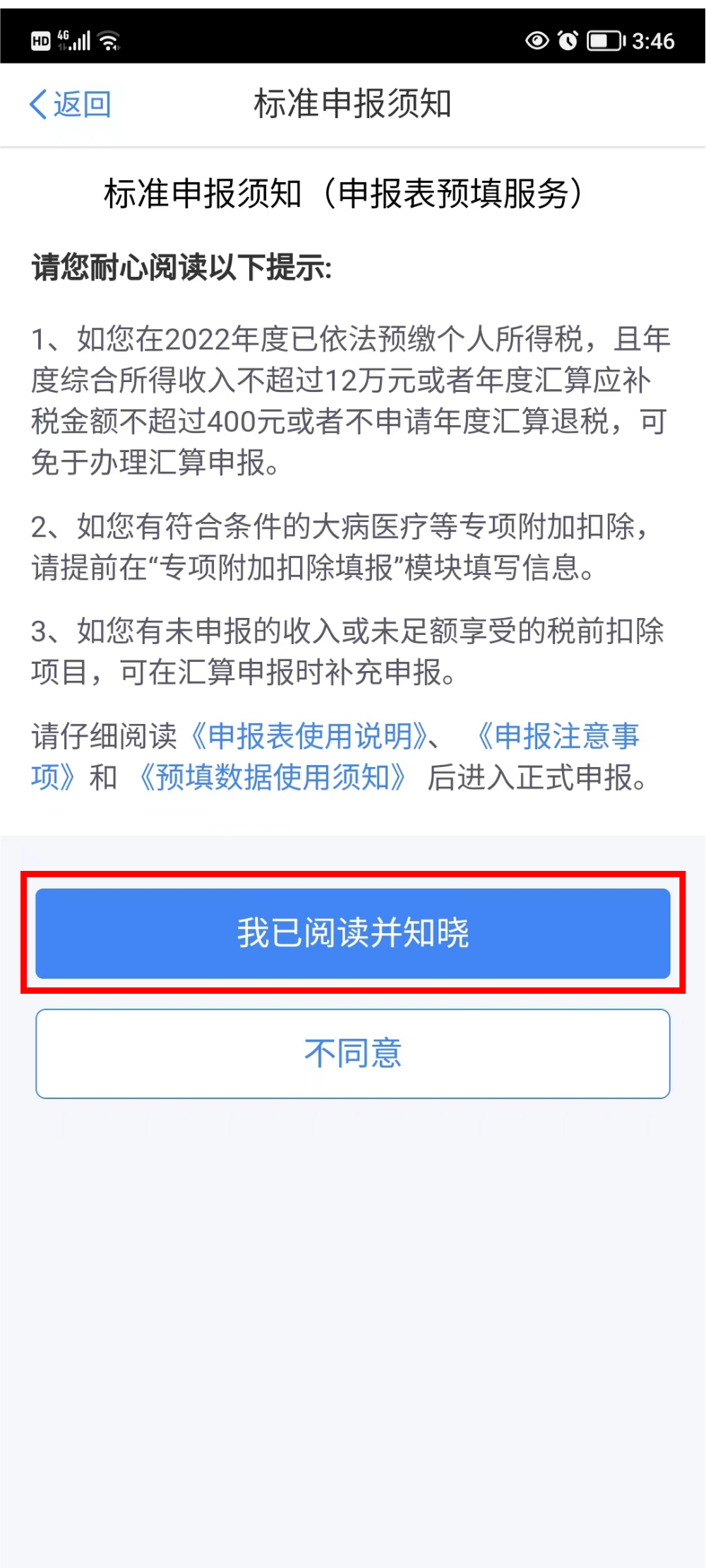

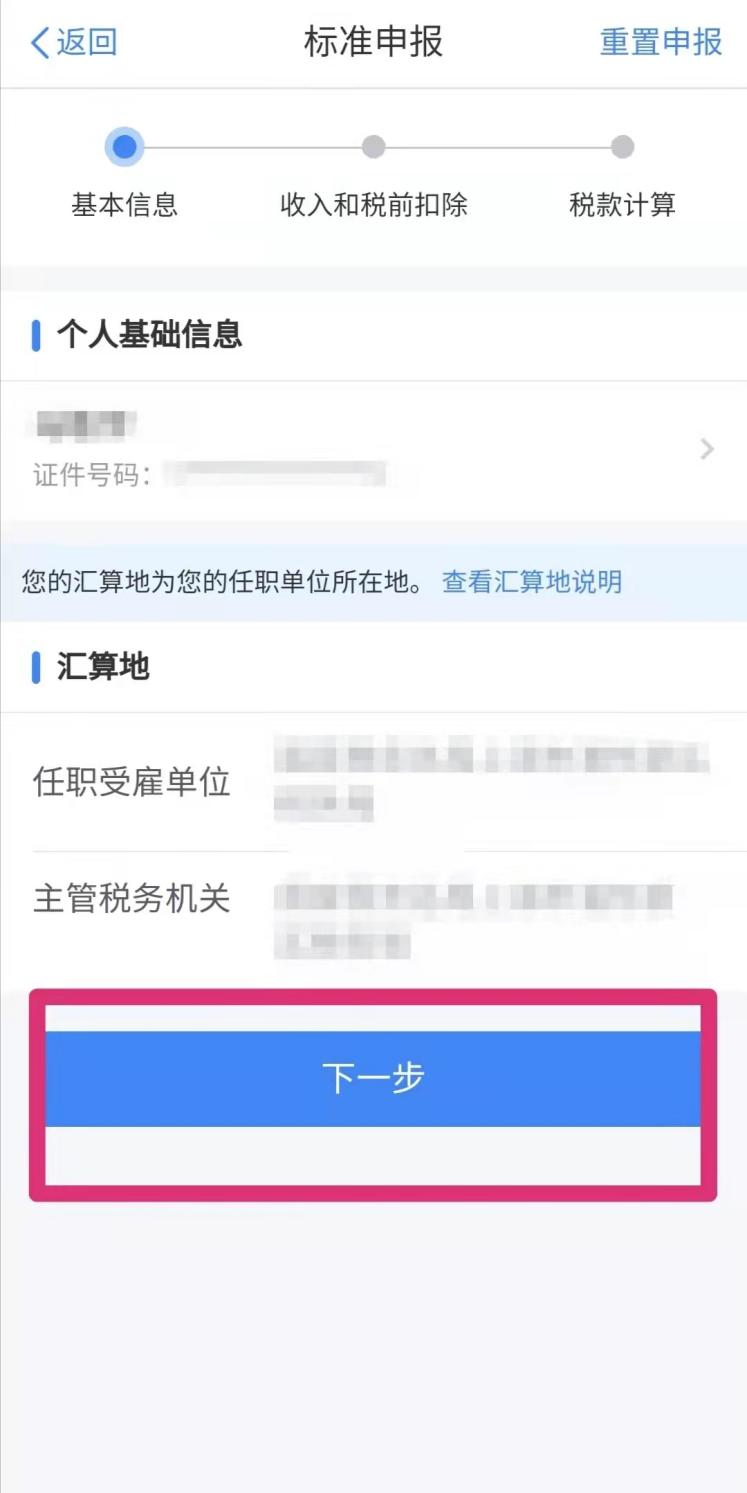

点击“申报表预填服务”,点击“开始申报”→阅读并点击“我已阅读并知晓”→选择确认“任职受雇单位”→点击“下一步”→逐一确认收入和税前扣除。

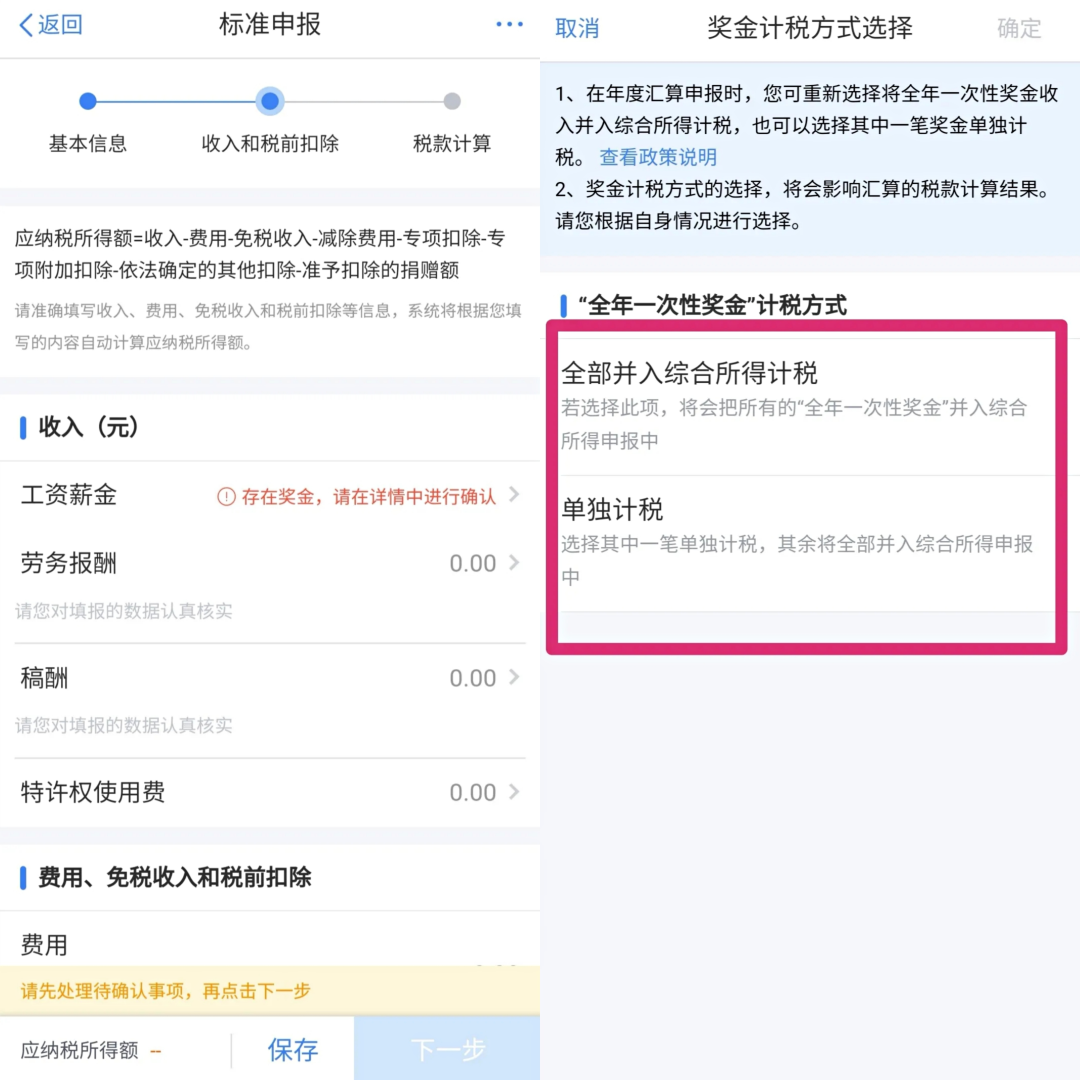

汇缴年度取得年终奖,且任职单位已按照“全年一次性奖金”申报的情况,是否并入综合所得进行汇算清缴,需个人根据实际情况自行判断,具体操作步骤:

点击“工资薪金”→点击“奖金计税方式选择”→二选一→最后“确定”。

进入到下一界面,请对“收入”、“费用”、“免税收入和税前扣除”等项目一一核对或填报→点击“下一步”→系统根据计算结果在左下方显示“应补税额”或“应退税额”→核对无误后点击“提交申报”→勾选“我已阅读并同意”→点击“确认”,即可完成申报。

“空白申报表”操作路径如下:

使用空白申报表需自己填列所有项目。

如您选择空白申报表,填报时存在困难,别担心,可点击上方“使用预填服务”再次选择使用申报表项目预填服务。

答:为便利纳税人,推荐通过手机个人所得税 APP、自然人电子税务局网站办理汇算。通过该方式申报的,税务机关将按一定规则给纳税人提供申报表预填服务。

如果不方便通过上述方式办理,您也可以选择邮寄申报,或者到办税服务厅办理。

答:常见情况有以下几种:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)或全年综合所得收入加总后,导致适用综合所得年税率高于预扣率;

2.年度内更换任职受雇单位,全年综合所得收入加总后,导致适用综合所得年税率高于预扣率;

3.除工资薪金外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率;

4.预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣除额导致应纳税所得额增加;

5.纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

按照《中华人民共和国个人所得税法》的规定,居民个人取得综合所得,按年计算个人所得税,扣缴义务人按月或按次预扣预缴税款。

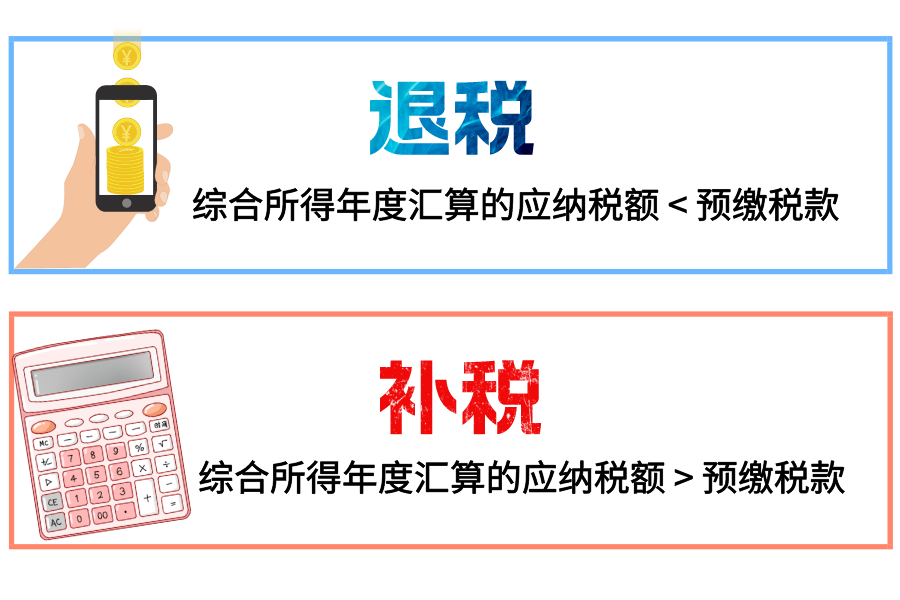

具体而言,年度汇算是指年度终了后,居民个人汇总工资、薪金, 劳务报酬,稿酬,特许权使用费等四项综合所得的全年收入额,减去全年的费用和扣除,计算出全年应纳个人所得税后,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款的过程。

简而言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。

因为适用预扣税率不一致、

各项扣除未充分享受等原因,

预缴税款环节和年度汇算环节

可能存在差额,

这就是产生退、补税的根源。

搞清产生退、补税原因后,我们列举一些常见的退、补税情况,方便大家进行理解。

1.年度预缴个税时,一般逐月累计减除费用和各项扣除,某些月份收入额较高超过累计扣除数,预扣预缴税款。年度汇算时,应纳税所得额为0,无需缴纳个税。

例:张先生任职于丙公司,2022年1月取得工资薪金10000元,2-12月,每月工资薪金5000元,每月可减除费用5000元,三险一金2000 元。

1月收入额减去费用及三险一金后,适用3%税率,需预缴个税90元。2-12月,每月减去费用5000元后,预缴税额为0。全年来看,张先生共取得65000元,减去全年减除费用60000元及三险一金24000元后,应纳税所得额为0。因此年度汇算时可申请退税90元。

2.年度内有符合条件的专项扣除、专项附加扣除或其他扣除,在预扣预缴税款时未充分享受。

例:赵先生在预扣预缴时未享受1000元/月的住房贷款利息专项附加扣除,2022年全年综合所得适用3%税率,已预缴个税1080元。年度汇算申报享受住房贷款利息专项附加扣除(全年12000元),可申请退税360元。

3.纳税人取得多项综合所得,年度中间适用的预扣率高于全年综合所得年适用税率。

例:李先生年度工资薪金所得的应纳税所得额为10000元,适用3%预扣率,已预缴300元;稿酬所得的应纳税所得额为5000元,适用20%预扣率,已预缴1000元。年度汇算,以上两项所得合并计算,综合所得应纳税所得额为15000元,适用3%税率,应纳税额为450元,可申请退税850元。

1.纳税人取得多项综合所得,全年综合所得年适用税率高于年度中间适用的预扣率。

2.在两个及以上单位任职领取工资薪金,预扣预缴个人所得税时重复扣除了减除费用,从而导致预缴税额低于汇算应纳税额。

例:张先生2022年度在A、B公司任职。在A公司减除费用25000元后,应纳税所得额为3000元,预缴税款90元;在B公司减除费用60000元及专项扣除后,应纳税所得额为1000元,预缴税款30元。年度汇算时,减除费用60000元及专项扣除(无其他扣除项目)后,应纳税所得额为29000元,适用3%税率,应补税750元。

3.预扣预缴时多扣除了不该扣除的金额,或者扣除金额超过规定标准,而在年度合并计税时,因调减扣除额导致应纳税所得额增加。

明白年度汇算和产生退/补税的原因后,我们补充一下在2022年度无需年度汇算的情形。

纳税人在2022年已依法预缴个人所得税且符合下列情形之一的,无需办理汇算:

1.汇算需补税但综合所得收入全年不超过12万元的;

2.汇算需补税金额不超过400元的;

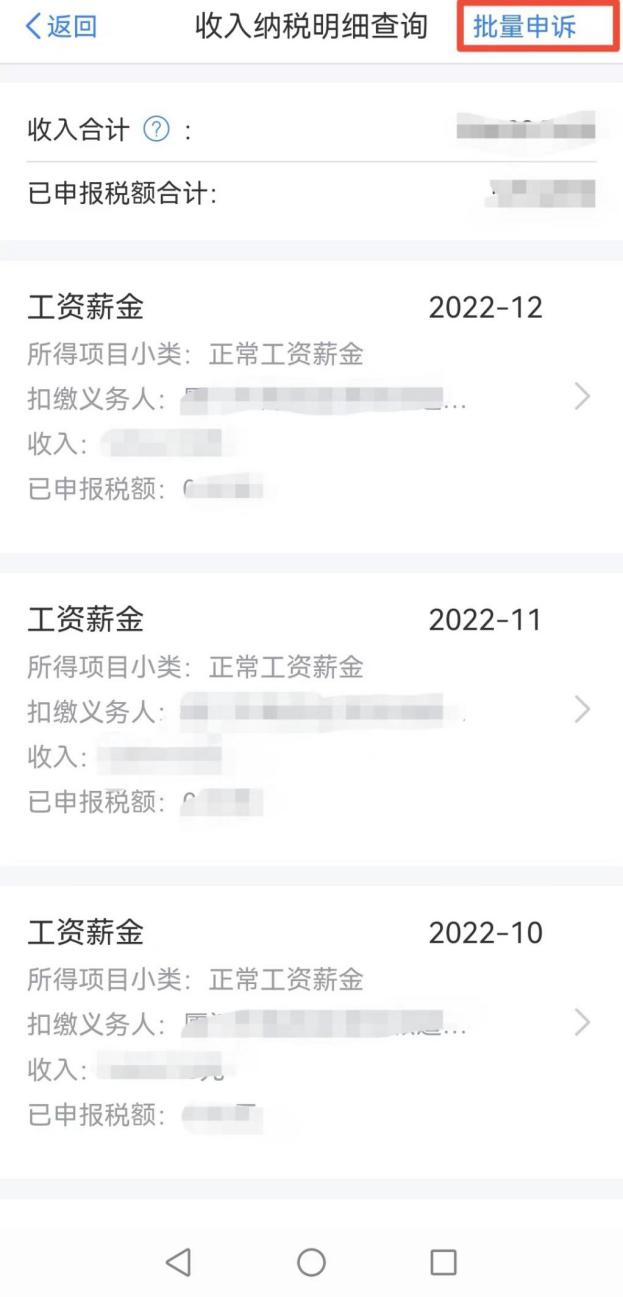

答:您可以通过个税APP首页——收入纳税明细查询查看收入,如果对收入纳税信息有异议,可以通【纳税收入明细详情】界面右上角点击“申诉”;如果对多条申报数据有异议,可以在查询结果界面点击右上角【批量申诉】。

您还可以通过个人所得税APP“个人中心”——任职受雇信息查看受雇信息。如果出现了您从未任职的单位信息,您可以在右上角点击“申诉”,申诉类型选择“从未任职”,填写补充说明点击“提交”。点击申诉后,个人所得税APP相关任职受雇信息将不再显示。后续处理结果会通过个税APP首页的消息提醒反馈,您也可以通过“异议处理记录”进行查看。

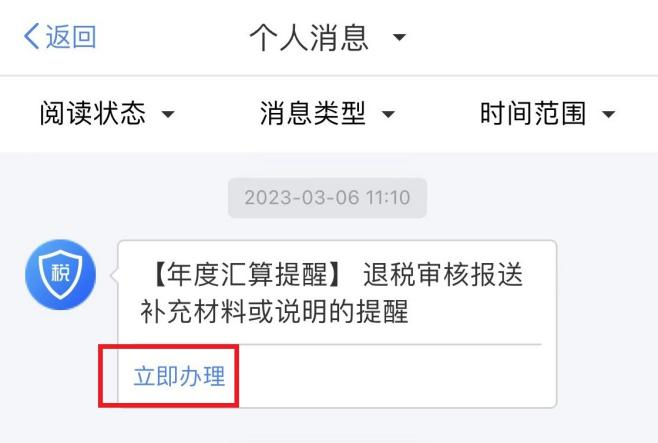

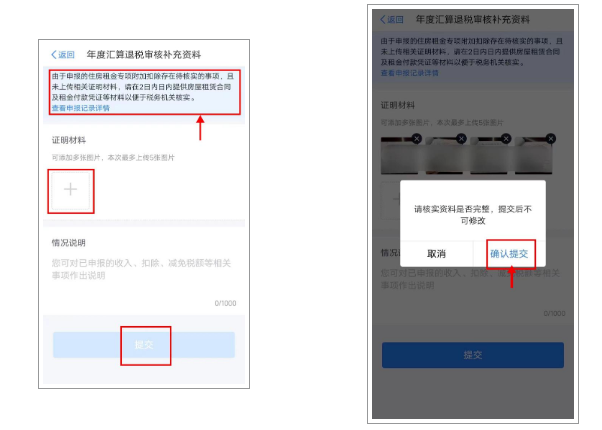

答:打开个税APP,首页右上角消息图标,点开查看“【年度汇算提醒】退税审核报送补充材料或说明的提醒”,点击下方“立即办理”即可上传。

登录个人所得税APP,点击首页右上角的消息提醒。

通过点击“【年度汇算提醒】退税审核报送补充材料或说明的提醒”下方的“立即办理”, 查看税务机关发送的消息。

根据详情页面上方的提示内容,上传税务机关要求的证明材料,上传后点击“提交”,确认无误后点击“确认提交”。

温馨提示:单次最多上传5张照片。为了顺利通过退税审核,上传材料内容须清晰、真实,能准确反映税务机关需核实的相关内容。

答:您可以通过个税APP首页“2022综合所得年度汇算”专题【查看进度】—【退税记录】查看退税办理进度。

答:税务审核不通过的原因有多种,税务机关会列明审核不通过的原因,您可以通过原申报渠道查询不通过的原因,也可以在站内信中进行查看。对申报数据进行重新检查、修改,排除疑点后,可重新提交退税申请。

符合条件的银行账户须具备以下条件:

1.银行账户需为纳税人本人的银行开户;

2.为了避免退税不成功,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询(一般情况下工资卡均为I类账户);

3.收到退税前,请保持银行账户状态正常。如果您的银行账户处于注销、挂失、未激活、收支有限额、冻结等状态,均会影响您收到退税。

为便于您更好地办理退税业务,税务部门与国库部门联合提供了核验服务,但一般需要您在申请退税前3天填报相关账户。填报后,您可及时通过填报渠道关注核验结果;如果核验未通过,请及时确认并重新填报银行账户。

答:一般情况下,国库退库失败可能与您填报的银行卡账户有关。请关注您申请退税的银行卡账户是否为本人账户,该账户是否处于注销、挂失、冻结、未激活、收支有限额等状态。您可以通过个税APP首页“2022综合所得年度汇算”专题【查看进度】—【退税记录】—【修改银行卡】更改银行卡并重新发起退库处理。