2023年新政策下小规模纳税人减免税两大变化。增值税专用发票怎么开?

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-01-18

|

2834 次浏览

|

分享到:

1月9日,国家税务总局发布1号公告,其中涉及小规模纳税人减免增值税的2项重大变化。

变化一:小规模45万元免征降至30万元!

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

变化二:小规模税率由“免税→1%”

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

针对上述两大变化,小规模纳税人2023年增值税专票怎么开?新政出台前已经开具3%发票或免税发票的,如何处理呢?

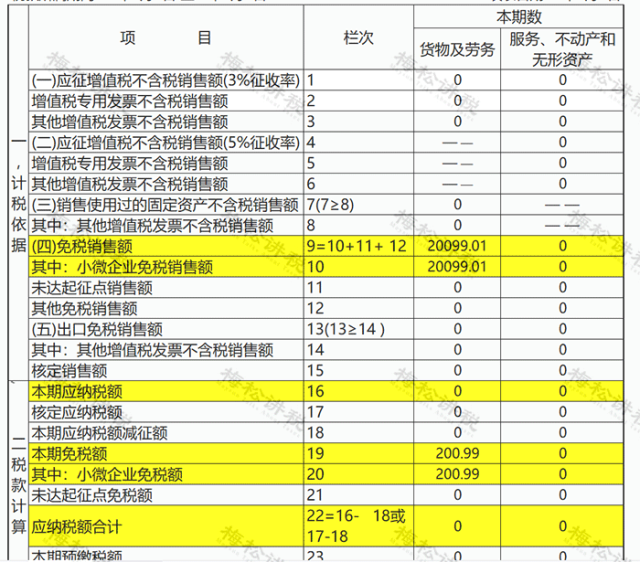

假设M公司1月份只有这一笔收入,按月申报纳税,按照政策可享受税收优惠,免税。因此申报表填写如下:

还是以上述案例为例,企业无法将该张发票追回,那么填写申报表依然按上述申报表填写。

PS:由于目前相关的政策还未明确,实际纳税申报以税务局要求为准,特此说明。