十三、2022年12月31日小规模纳税人适用3%征收率的应税销售收入免征增值税政策到期后,在1号公告出台前部分纳税人已按照3%征收率缴纳了增值税,能够退还相应的税款么?

答:按照1号公告第四条规定应予减免的增值税,在1号公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。但是,纳税人如果已经向购买方开具了增值税专用发票,应先将增值税专用发票追回。

这一条解读主要针对一些新政发布前到税务局代开发票并已经完税的纳税人,也就是说,已经按照3%缴税的,多缴的金额可以抵减以后税款或退回,而开具了专票的,为了保证增值税链条的完整,所以必须要追回。

那如果是小规模纳税人自己开具,而非代开的情况,如何处理呢?

一、新政前开具3%专用发票(纳税义务为2023年)

根据目前政策来看,小规模纳税人开具增值税专用发票可以选择1%或者3%征收率,所以对于新政前开具3%增值税专用发票的,有以下两种选择:

(1)不追回发票,按照3%纳税;

(2)追回发票,作废或冲红,然后开1%专票,按照1%纳税。

二、新政前开具3%普通发票(纳税义务为2023年)

关于已经开具了3%征收率普通发票的,可以参考2022年4月份免税政策衔接期的处理办法:

若开具3%的增值税普通发票,可在申报时直接将该3%征收率的发票的销售额填报在免税栏次。

就目前来看,由于政策调整,纳税人并不一定享受免税优惠,因此,我们以季度销售额30万(月销售额10万)为分水岭,即:

注:由于目前相关的政策还未明确,实际纳税申报以税务局要求为准,特此说明。

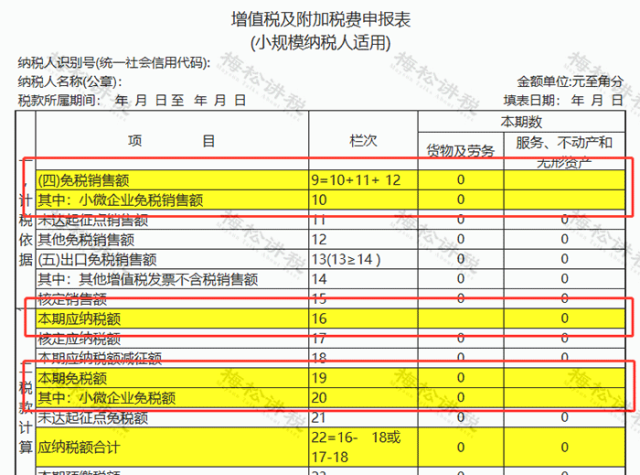

1、纳税人预计季度销售额不超过30万的(月销售额10万),享受免税政策,并不会影响国家税收,因此,发票的 形式似乎并不重要,所以不追回的处理看似是合理的。具体申报可以参考下图:

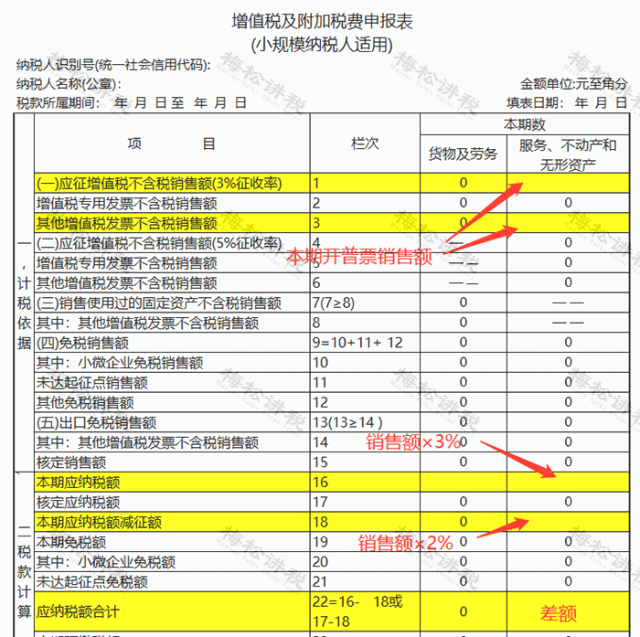

2、纳税人预计季度销售额超过30万(月销售额10万)的,确实无法追回的,按照1%填报时,可以参考下图:

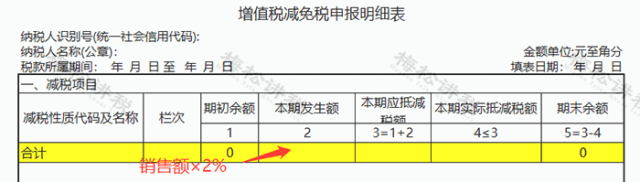

减免税申报明细表:

主表主要栏次如下:

三、新政前开具“免税”发票(纳税义务为2023年)

对于纳税人已经开具“免税”发票的,同样可以以季度销售额30万(月销售额10万)为分水岭,月销售额超过10万的可以参考新政前开具3%发票的处理办法,我们这里直接以月销售额不超过10万为例来说明:

1、可以追回的,直接追回作废,重开税率为1%的发票。

【案例解析】

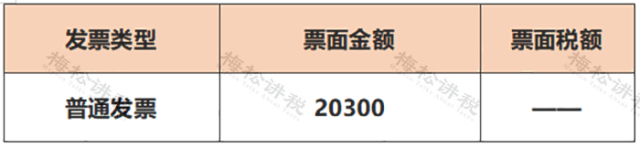

M公司属于小规模纳税人,1月3日销售一批货物,开具了增值税免税发票:

新政策出台后,M公司将该张发票追回,重新开具1%发票:

注:票面金额=不含税金额=20300÷(1+1%)=20099.01