2023年新政策下小规模纳税人减免税两大变化。增值税专用发票怎么开?

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-01-18

|

2836 次浏览

|

分享到:

1月9日,国家税务总局发布1号公告,其中涉及小规模纳税人减免增值税的2项重大变化。

变化一:小规模45万元免征降至30万元!

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

变化二:小规模税率由“免税→1%”

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

针对上述两大变化,小规模纳税人2023年增值税专票怎么开?新政出台前已经开具3%发票或免税发票的,如何处理呢?

1月9日,国家税务总局发布1号公告,其中涉及小规模纳税人减免增值税的2项重大变化。

变化一:小规模45万元免征降至30万元!

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

变化二:小规模税率由“免税→1%”

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

针对上述两大变化,小规模纳税人2023年增值税专票怎么开?新政出台前已经开具3%发票或免税发票的,如何处理呢?

税务总局发布的政策解读中并没有针对这个问题做直接回复,这里我们可以先看一下最早小规模纳税人增值税“3%→1%”时的总局答复:

答:根据《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)第一条规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

此处答复中,并没有对增值税专用发票和普通发票进行区分。那是不是说可以开3%的专票或者1%的专票呢?

其实这个很早之前就给出过明确回复。

同样的,反观目前的最新的政策文件,第五条规定:

五、小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

第五条中其实包含两条信息:

(1)小规模纳税人原来适用3%征收率的应税收入,可以选择享受优惠,按照1%征收率开发票(包括专票和普票);

(2)小规模纳税人可以放弃享受优惠,按照3%征收率开票,但是必须开专票。

所以,针对小规模纳税人新政下专票如何开具的问题显而易见:

纳税人可以按照1%开具增值税专用发票,也可以选择放弃享受优惠,按照3%开具增值税专用发票。

当然,在实务中,我们一般会根据客户的需求,来选择开具增值税专用发票的征收率。

PS:若当地主管税务机关有特殊的硬性要求,则应按照主管税务机关的要求开具。

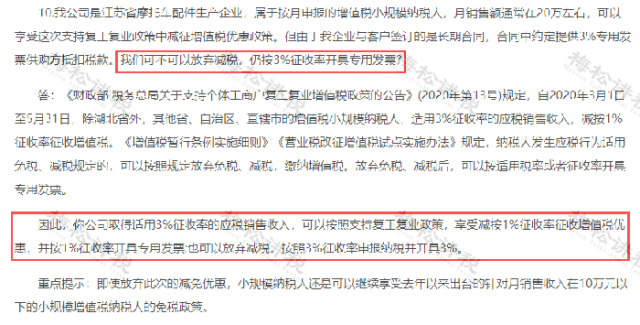

国家税务总局在关于新政的解读中,对这个问题的一个小点进行了答复: