2022年11月起,增值税又有哪些新改动?现行的最新税率表是多少?进项税如何正确抵扣?今天起,这是最新的知识点!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-11-03

|

3491 次浏览

|

分享到:

3、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,送你一份最新最全的抵扣攻略,从此进项税抵扣不求人

一、判断是不是一般纳税人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及到进项税的抵扣问题。

因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。

这里需要注意两点:

(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

(2)为了征管的要求,税局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。

2022年11月起,增值税又有哪些新改动?现行的最新税率表是多少?进项税如何正确抵扣?今天起,这是最新的知识点!

6%→免税,3%→免税!

全了!2022年增值税优惠!

1、自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

政策依据:财政部 税务总局公告2022年第18号

2、4月1日起,小规模纳税人适用3%征收率,免征增值税!

政策依据:财政部 税务总局公告2022年第15号

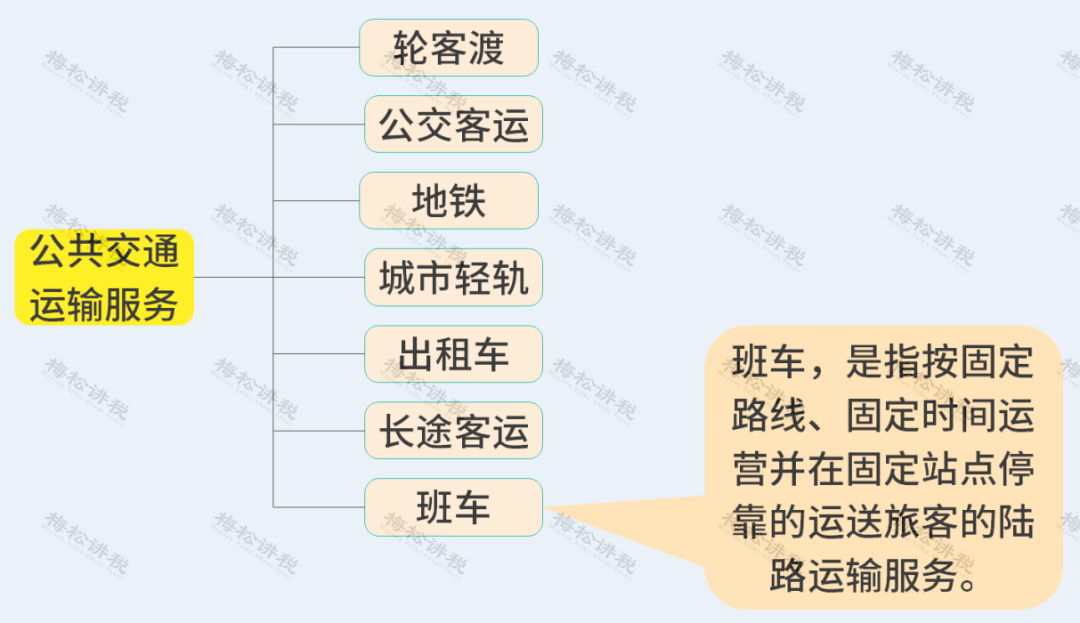

3、自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

注:公共交通运输服务包括以下7种

政策依据:财政部 税务总局公告2022年第11号

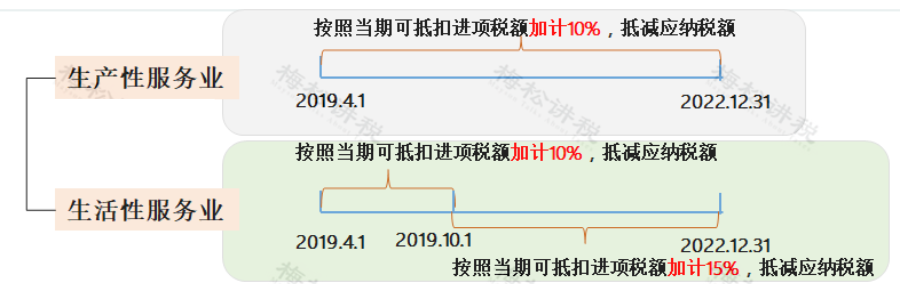

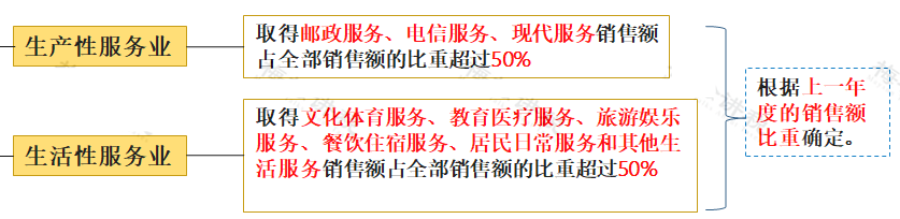

4、生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日

政策依据:财政部 税务总局公告2022年第11号

5、自2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。

政策依据:财政部 税务总局公告2022年第11号

6、对留抵税额实行大规模退税!

重点:

其中,根据财政部 税务总局公告2022年第17号规定,对“符合条件的制造业等行业中型企业,可以自2022年7月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”调整为“符合条件的制造业等行业中型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额”。

7.制造业中小微企业,继续缓缴

9月14日,国家税务总局 财政部发布2022年第17号公告,宣布自2022年9月1日起,已享受延缓缴纳税50%的制造业中型企业和延缓缴纳税费100%的制造业小微企业,其已缓缴税费的缓缴期限届满后继续延长4个月。

注意!!

延缓缴纳的税费包括所属期为2021年11月、12月,2022年2月、3月、4月、5月、6月(按月缴纳)或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)已按规定缓缴的企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。

由于所属期为2021年10月和2022年1月的税费缓缴期限已到期,纳税人按规定应在2022年8月缴纳入库,不适用本《公告》。

所属期为2022年8月(或按季缴纳的第三季度)及以后期间发生的税费,按规定正常申报缴纳。