2022年11月起,增值税又有哪些新改动?现行的最新税率表是多少?进项税如何正确抵扣?今天起,这是最新的知识点!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-11-03

|

3495 次浏览

|

分享到:

3、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,送你一份最新最全的抵扣攻略,从此进项税抵扣不求人

一、判断是不是一般纳税人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及到进项税的抵扣问题。

因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。

这里需要注意两点:

(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

(2)为了征管的要求,税局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。

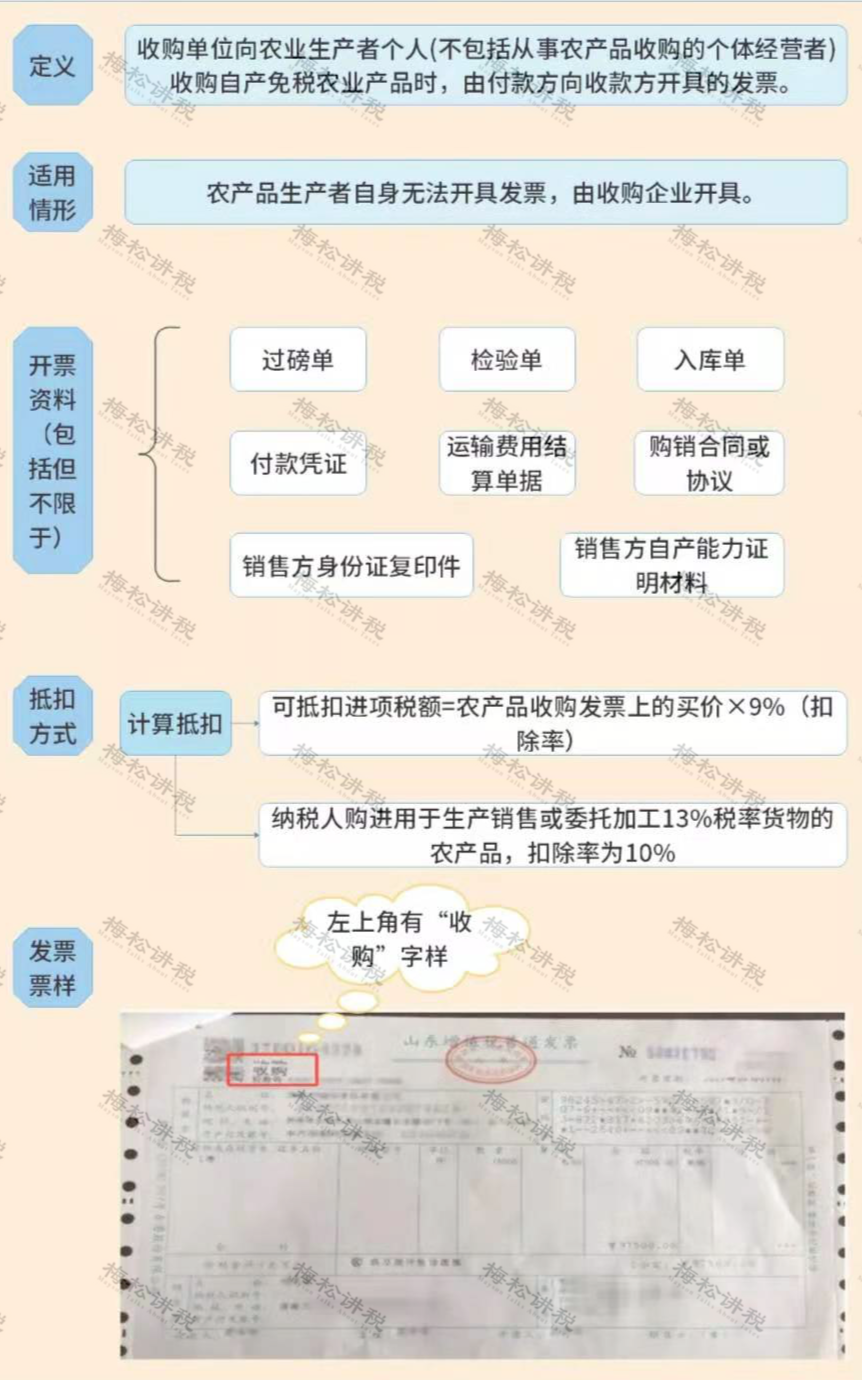

如何申报抵扣?

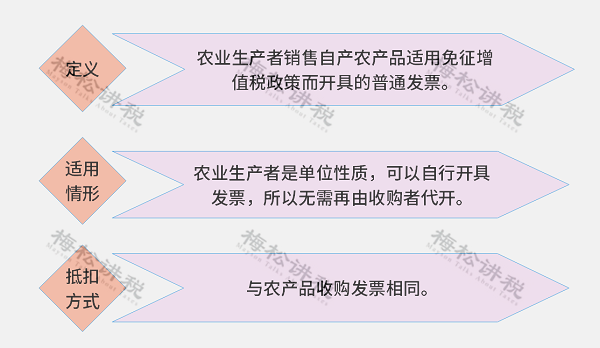

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

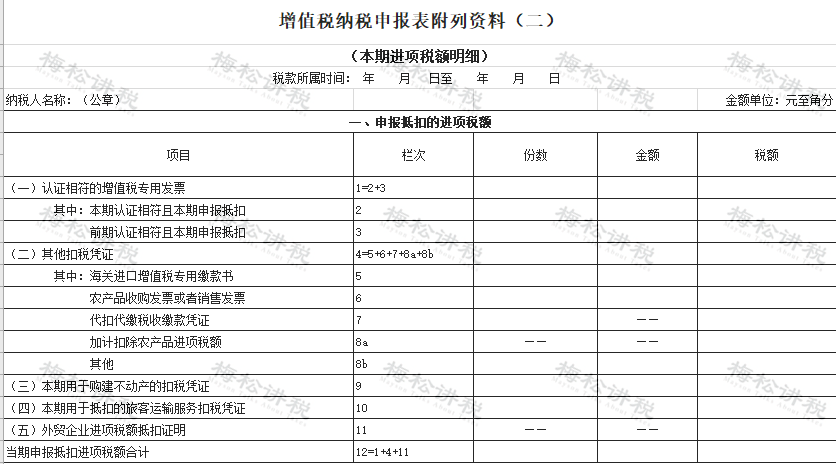

进项税抵扣的终极目的是落实到申报表上,数据主要填列在附表二的相关行次中。

增值税专用发票、海关缴款书等税额填列在规定的行次即可,铁路车票、通行费发票等计算得出的税额填写在“其他” 行次中,这里不再一一赘述。