“未开票收入”究竟该如何申报?

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-11-03

|

1898 次浏览

|

分享到:

需要提醒的是:当月开的负数发票金额不能超过当月开具的正数发票金额,不然合计数就会变为负数导致无法正常申报。

温馨提醒:某些特殊行业(客户群体存在个人消费,个人消费往往很少开具发票),如电商、餐饮、住宿、旅游、交通、物业等等,如果在申报增值税时一直没有申报过未开票收入,或者未开票收入占比低于预警值,则会存在大数据比对风险,从而引发税务风险被稽查。

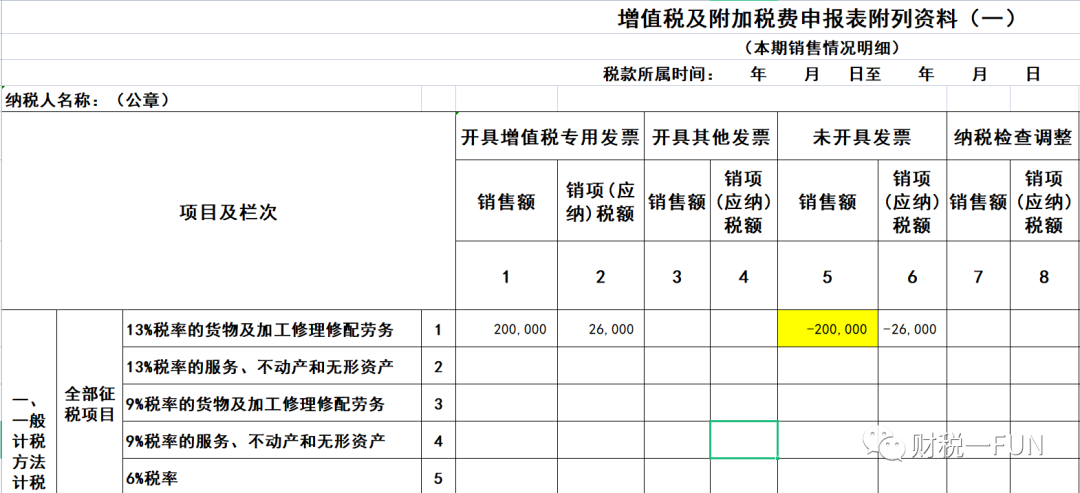

如果您前期已通过增值税纳税申报表附列资料一(本期销项情况明细)“未开具发票”栏次填报了正数未开票收入,在补开发票月份,可将当期补开具的蓝字发票如实填报在对应栏次,同时在“未开具发票”一栏填报负数冲减当期补开票销售额。例如:纳税人2021年1月份销售货物产生一笔未开票收入20万元,申报1月属期增值税时已按照13%税率申报缴税。3月份应购买方要求,又针对上述未开票收入补开了20万元增值税专用发票,那么纳税人在填写3月属期增值税申报表时,应将当期补开具增值税专用发票如实填报在增值税纳税申报表附列资料一(本期销项情况明细)第1行第1列至第2列“开具增值税专用发票”对应栏次,同时,在该行第5列“未开具发票”栏次填报负数冲减当期补开票销售额20万元即可。

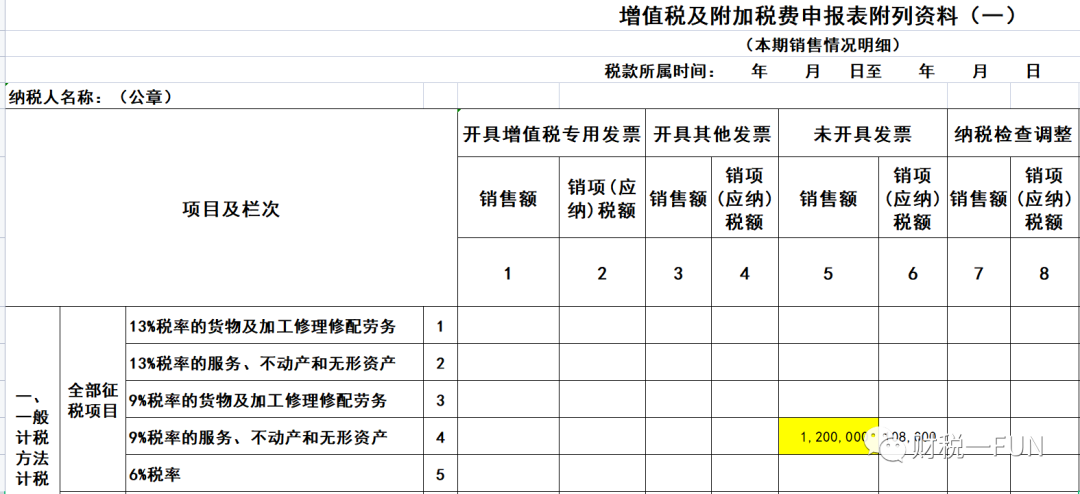

申报表应这样填!

需要提醒的是:当月开的负数发票金额不能超过当月开具的正数发票金额,不然合计数就会变为负数导致无法正常申报。

温馨提醒:某些特殊行业(客户群体存在个人消费,个人消费往往很少开具发票),如电商、餐饮、住宿、旅游、交通、物业等等,如果在申报增值税时一直没有申报过未开票收入,或者未开票收入占比低于预警值,则会存在大数据比对风险,从而引发税务风险被稽查。