个人转让股权需要缴什么税?税率是多少?

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-10-27

|

2291 次浏览

|

分享到:

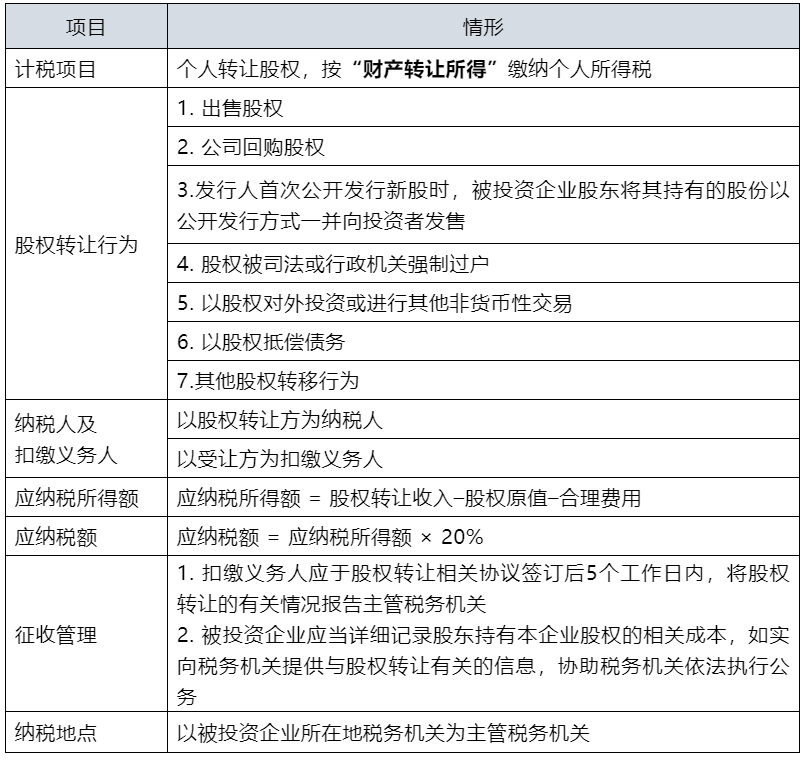

个人转让股权需要缴什么税?税率是多少? 1、个人所得税 个人转让股权,按“财产转让所得”缴纳个人所得税,应纳税额 = (股权转让收入–股权原值–合理费用) × 20%。注意:个人股东以分期收款方式转让股权,不能分期缴纳个人所得税,应当将整个股权转让行为视为一次,一次性计缴个人所得税。 2、印花税 纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。产权转移书据,税率为价款的万分之五。 3、增值税 个人转让所持有的非上市公司股权,不需要缴纳增值税。

个人转让股权,按“财产转让所得”缴纳个人所得税,应纳税额 = (股权转让收入–股权原值–合理费用) × 20%。注意:个人股东以分期收款方式转让股权,不能分期缴纳个人所得税,应当将整个股权转让行为视为一次,一次性计缴个人所得税。

纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。产权转移书据,税率为价款的万分之五。个人转让所持有的非上市公司股权,不需要缴纳增值税。合理费用是指股权转让时按照规定支付的有关税费。比如印花税,评估费等。股权转让收入就是买卖双方签订转让合同上标明的转让价?

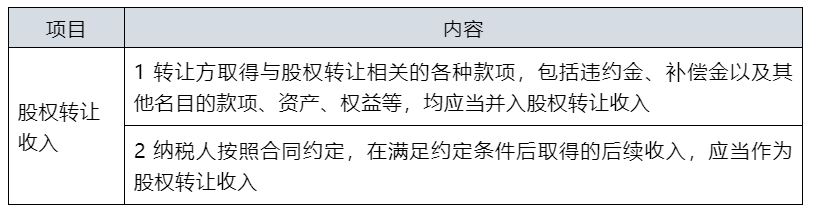

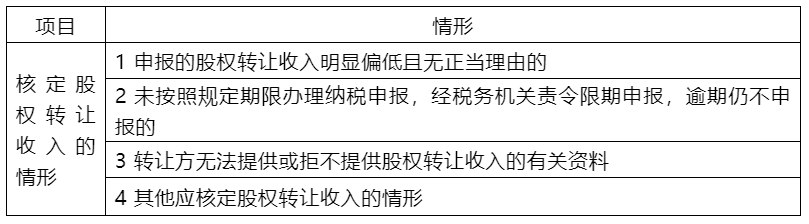

不完全是。一般情况下是转让合同上标明的价格,但也有例外的情况,比如转让价格明显偏低且没有合理理由,税务机关会核定征收;再比如转让人除了取得合同标明的股权转让收入之外,还有一些合同未列明但与转让股权相关的收入,也应当一并征税。股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。 2、通常情况下股权转让收入可以根据股权转让协议据实确认,但有时候其他与股权转让相关的收益也要一并计算征税。同时,也存在主管税务机关核定收入的情形,以下表列式。股权转让收入应当按照公平交易原则确定。符合下列情形之一,视为股权转让收入明显偏低:(一)申报的股权转让收入低于股权对应的净资产份额的。其中,被投资企业拥有土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产的,申报的股权转让收入低于股权对应的净资产公允价值份额的;(二)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;(三)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;