哪些企业需要做年度企业所得税汇算清缴?新办企业是否需办理企业所得税汇算清缴

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-05-29

|

2548 次浏览

|

分享到:

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照有关规定进行企业所得税汇算清缴。 实行核定定额征收企业所得税的纳税人,不进行汇算清缴。纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所

注意啦!

2021年度企业所得税汇算清缴

截止日期为

5月31日!

5月31日!

5月31日!

逾期申报可能会

影响您的纳税信用哦

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照有关规定进行企业所得税汇算清缴。

实行核定定额征收企业所得税的纳税人,不进行汇算清缴。

企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。

企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

享受2021年第四季度缓缴企业所得税政策的制造业中小微企业,在办理2021年度企业所得税汇算清缴年度申报时,如何处理?

纳税人在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

2021年度企业所得税汇算清缴截止日期为5月31日。眼看倒计时了,小伙伴们,可别忘了抓紧申报哦。在申报过程中不知道表格如何填写?别担心,这份超详细操作流程小手册,助你轻松申报不emo!

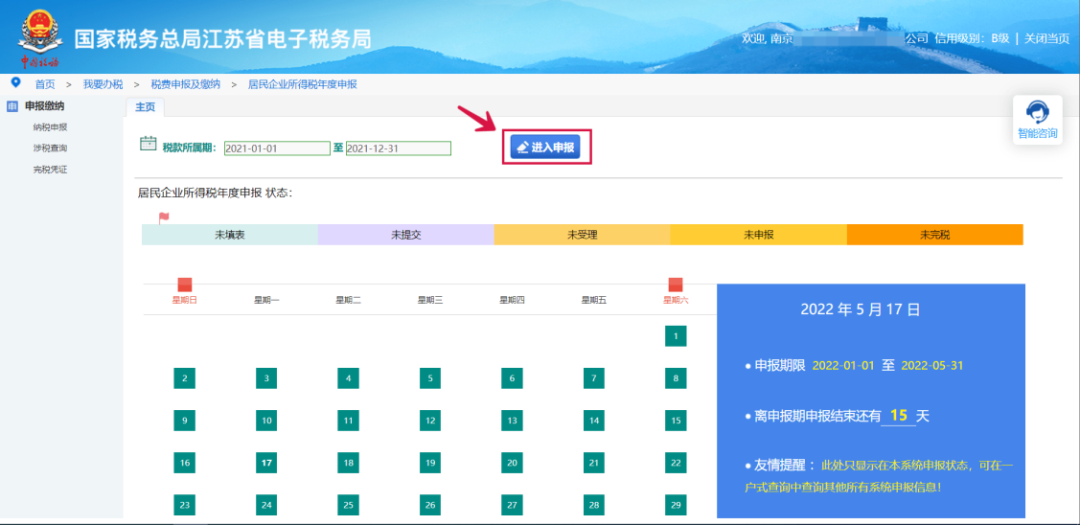

纳税人请通过国家税务总局江苏省电子税务局(https://etax.jiangsu.chinatax.gov.cn/ )登录。

在【我要办税】模块中选择【税费申报及缴纳】。

点击【居民企业所得税年度申报】模块。

进入申报模块,系统显示申报税款所属期、申报状态、申报期限等信息。点击【所得税年度A申报】(查账征收企业适用)或【进入申报】(核定征收企业适用),系统显示企业所得税年度申报表。

点击【数据初始化】,系统自动获取相关报表的税务登记信息、相关表单上年结转数等数据,系统显示“初始化成功”,点击【确定】,完成数据初始化。若2021年度财务报表尚未报送,系统会显示“初始化成功,请注意您的财务报表尚未报送”。

如果系统未显示应申报报表或显示应报报表不全,请联系税务机关。如已填写相关报表的情形下请慎用该功能,否则已填写报表数据会清零。

点击【修改】进入申报表填报页面。

核定征收企业直接填写《居民企业所得税年度纳税申报(适用核定征收)》,可选报《居民企业参股外国企业信息报告表》。

分支机构填写《跨地区经营汇总纳税企业的分支机构年度纳税申报(2018年)》,保存后返回列表页面即可申报。

第一步:填写《A000000企业所得税年度纳税申报基础信息表》,电子税务局根据税务登记、备案信息为纳税人生成了绝大部分数据,请纳税人核对修改后保存本表。

发现不可修改的差错数据请与主管税务机关联系。

第二步:填写《企业所得税年度申报A类表单》,《表单》的填写有两种途径,一是《A000000企业所得税年度纳税申报基础信息表》保存后系统自动跳出《表单》供纳税人填写;二是纳税人可点击列表页面右上角【表单勾选】按钮填写。

后续《A000000企业所得税年度纳税申报基础信息表》修改后保存的同时会给出《表单》供勾选,用户根据实际情况重新进行表单勾选,原来勾选的表单所填写的数据会保留。表单勾选完成点击确认,系统会根据用户基础信息表的填报情况,对报表勾选进行提示,用户可根据自己实际情况进行判断,如需增加相应表单,点击取消,再勾选相应表单之后确定。

第三步:填写A101010表至A104000表后,返回主表A100000,点击【读取数据】,填写其他可以填报的数据并核对后保存。

报表编号小于A104000的已选报表需先填写,否则会影响后续报表的准确填写;需获取关联表数据的请在填表页面点击“数据读取”按钮,另在填表页面有“报表切换”按钮供切换表单。

第四步:先填写A105000表所属附表(如:A105050表、A105080表等)后再填写A105000表,再打开A100000表“读取数据”核对后保存。

第五步:填写A106000,再打开A100000表“读取数据”核对后保存。

第一步:填写《A000000企业基础信息表》,电子税务局根据税务登记、备案信息为纳税人生成了绝大部分数据,请纳税人核对修改后保存本表。

本表相关数据涉及小微企业所得税优惠的享受、收入支出明细表的推送判断,请纳税人认真填写;发现不可修改的差错数据请与主管税务机关联系。

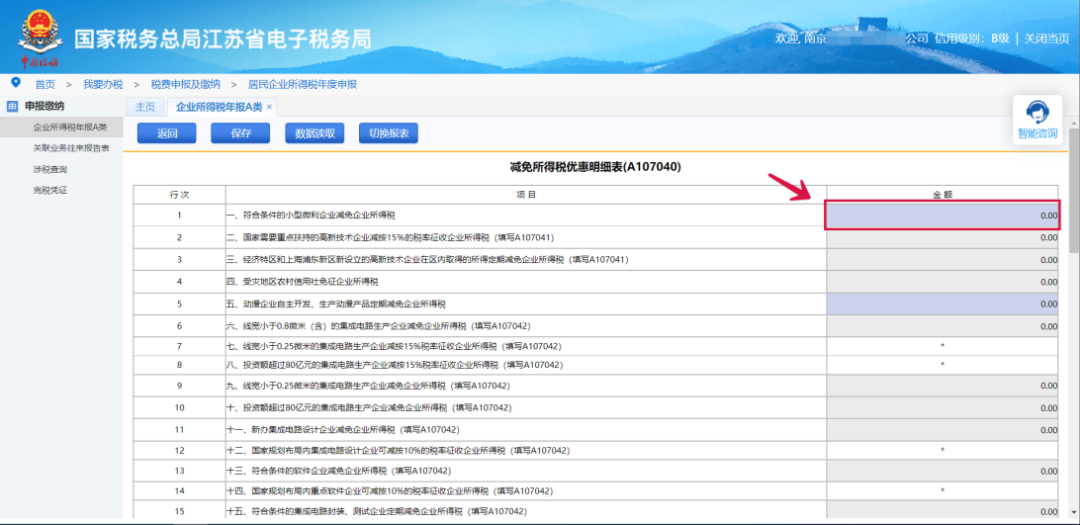

第二步:填写《企业所得税年度申报A类表单》,若符合小型微利企业条件,系统会提示勾选A107040表。其他操作与非小型微利企业一致。

第三步:小型微利企业A101010表至A104000表不用填写。为进一步简化小型微利企业报表填报, A100000表中“利润总额计算”数据读取财务报表相关数据,请进行年度申报前,点击【财务报表报送】模块先进行财务报表填报。

第四步:填写A105000表所属附表,同非小型微利企业填报。

第五步:填写A106000,再打开A100000表“读取数据”核对后保存。

第六步:填写A107040表(小微减免),再打开A100000表“读取数据”核对后保存。否则申报时会提示小微优惠信息异常。

纳税人根据实际情况进行填写,已勾选的报表如无值也需打开报表进行空表保存。

所有报表填写完成,数据核对无误后,点击【申报】按钮,如有错误,系统会给出错误提示信息,用户(纳税人)可根据提示或校验信息修改后重新申报。

没有错误信息或校验反馈的,稍等片刻等待审核后刷新页面,系统显示“申报成功”即完成本次申报。

申报成功后缴款书未开具的,纳税人发现申报有误,可点击【申报成功】右侧的【涉税查询】按钮或通过点击页面左侧的【涉税查询】,通过输入所属期等条件,可以查看对应申报,点击“申报作废”按钮可以进行申报作废。

注意事项:缴款书如已开具,则须到主管税务机关作废缴款书后再作废申报。

点击【申报查询】,可以查询、下载打印申报表。若无法预览和打印,请到下载中心下载安装打印控件和Adobe Reader控件。

来源:国家税务总局