企业老板和财务必须了解的四个税种:增值税、企业所得税、个人所得税及印花税

来源:

|

作者:特靠谱聂会计

|

发布时间: 2024-02-28

|

1687 次浏览

|

分享到:

增值税以商品和劳务在流转过程中产生的增值额作为征税对象而征收的一种流转税。

纳税义务人,是在中国境内销售货物、劳务、服务、无形资产、不动产的单位和个人。

单位是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人是指个体工商户和其他个人。

税法将增值税纳税人按照会计核算水平和经营规模分为小规模纳税人和一般纳税人。

小规模纳税人的具体认定标准为年应征增值税销售额500万元及以下。

小规模纳税人一般征收率为3%,根据2023增值税优惠政策,现季度30万以内免增值税;超过30万按1%征收。

小规模纳税人应交增值税=含税价÷(1+征收率)×征收率;

一般纳税人根据行业不同,税率分别为13%、9%、6%和零税率。

一般纳税人当期应交增值税=当期销项税额-当期进项税额。

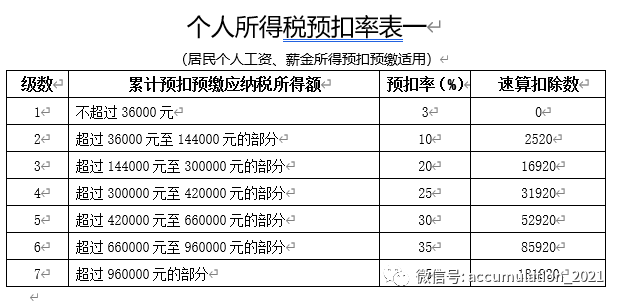

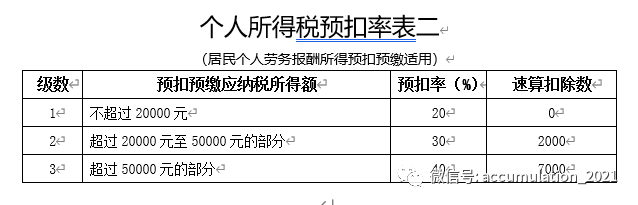

在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。习惯性居住,是判定纳税义务人属于居民个人还是非居民个人的一个重要依据。它是指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住地或在某一个特定时期内的居住地。非居民个人,是指不符合居民个人判定标准(条件)的纳税义务人。征税范围:1.工资、薪金所得;2.劳务报酬所得;3.稿酬所得;4.特许权使用费所得;5.经营所得;6.利息、股息、红利所得;7.财产租赁所得;8.财产转让所得;9.偶然所得。居民个人取得1-4项所得,按纳税年度合并计算个人所得税。非居民个人取得1-4项所得,按月或者按次分项计算个人所得税。

印花税是以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税。

纳税人,在中国境内书立应税凭证、进行证券交易的单位和个人。一般企业是按合同上的未含税金额及适用税率来计算缴纳。好多企业税务风险来源于印花税,别看税额不大但风险不小。