个人所得税经营所得汇算清缴及汇总申报操作大盘点

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-03-03

|

2424 次浏览

|

分享到:

1.汇算清缴申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

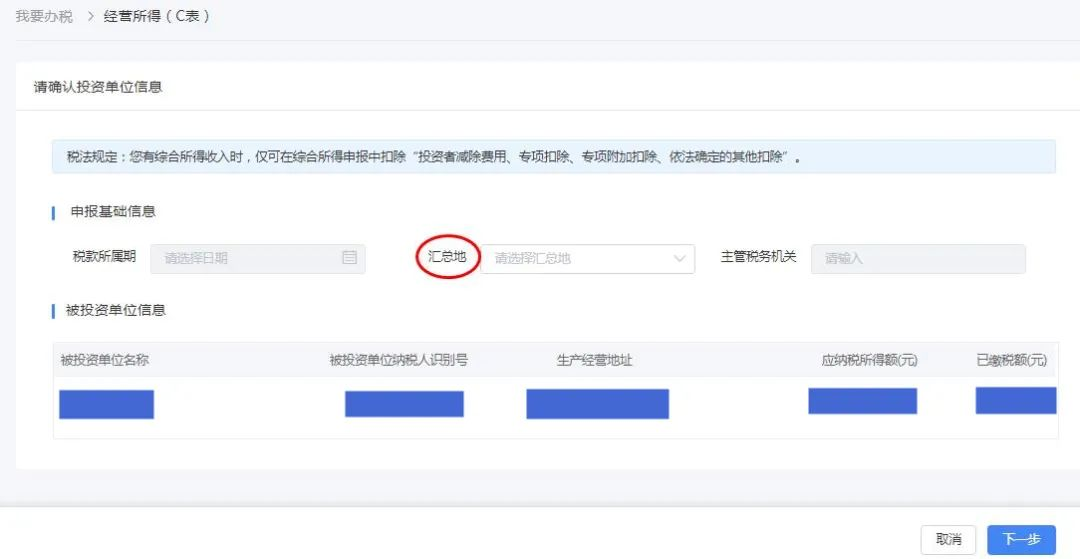

2.年度汇总申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内从两处以上取得经营所得的,需要办理合并计算个人所得税的年度汇总纳税申报,并向税务机关报送《个人所得税经营所得纳税申报表(C表)》。

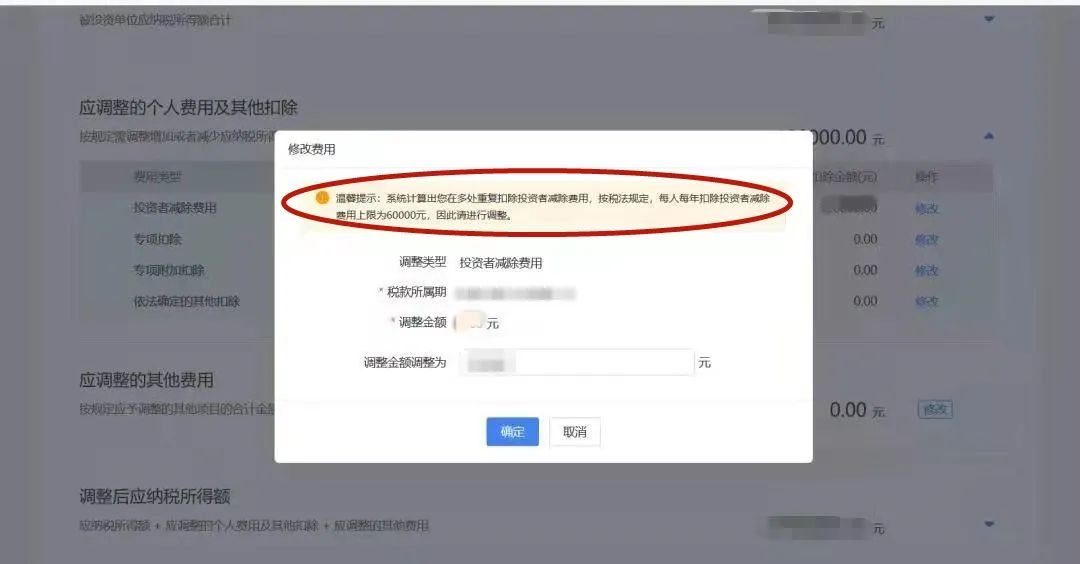

4.核对和调整应纳税所得额、各项扣除和费用,系统会自动为您计算出应补税款或应退税款。

需要特别注意的是,投资者减除费用每人每年上限为6万元。如果您之前在多个被投资单位申报B表时均扣除了6万元的投资者减除费用,则需要在C表申报时进行调增处理。

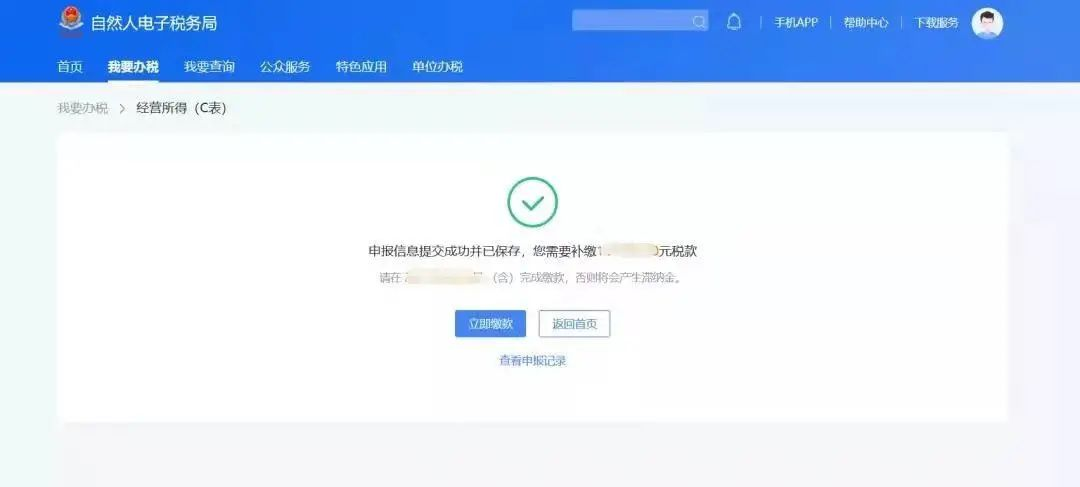

6.确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

如您发现已经申报过的或此次申报不准确的,可通过“我要查询”-“申报信息查询”-“申报查询(更正/作废申报)”进行处理。