个人所得税经营所得汇算清缴及汇总申报操作大盘点

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-03-03

|

2426 次浏览

|

分享到:

1.汇算清缴申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

2.年度汇总申报

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内从两处以上取得经营所得的,需要办理合并计算个人所得税的年度汇总纳税申报,并向税务机关报送《个人所得税经营所得纳税申报表(C表)》。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内从两处以上取得经营所得的,需要办理合并计算个人所得税的年度汇总纳税申报,并向税务机关报送《个人所得税经营所得纳税申报表(C表)》。

在取得经营所得的次年3月31日前办理。

2022年度经营所得汇算清缴及年度汇总申报需在2023年3月31日前办理。

| | | | |

| 被投资单位代办申报 | 自然人电子税务局(扣缴端) | 被投资单位的法定代表人、财务负责人或被授予办税权限的办税人员 | |

自然人电子税务局(扣缴web端) | |

纳税人自行申报 | 自然人电子税务局(web端) | 纳税人 | 03 |

《个人所得税经营所得纳税申报表(C表)》 | 纳税人自行申报 | 自然人电子税务局(web端) | 纳税人 | |

如果您不方便线上办理,也可以携带相关纸质申报资料,前往主管税务机关办税服务厅。

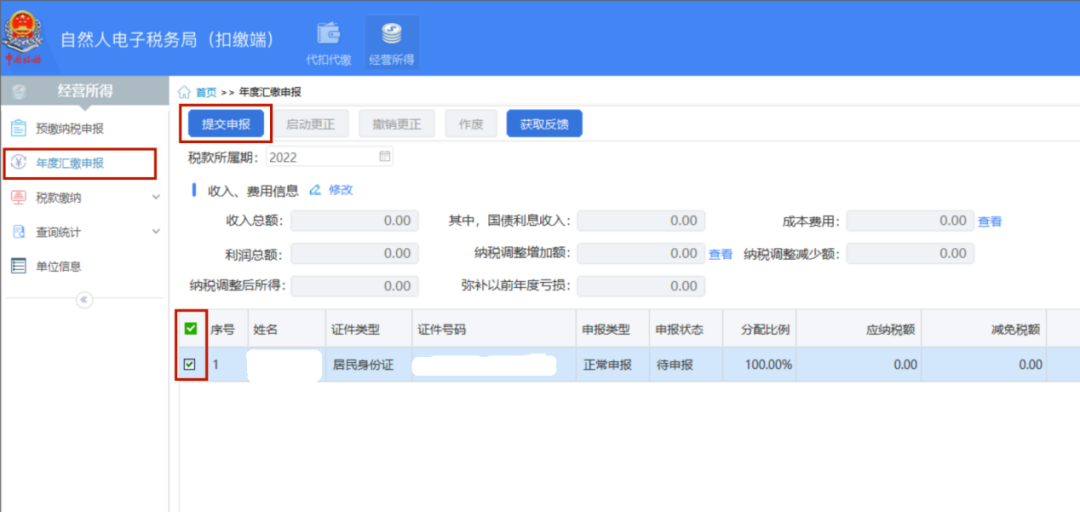

1.被投资单位的法定代表人、财务负责人或被授予办税权限的办税人员登录自然人电子税务局(扣缴端),当单位类型是个体工商户、独资企业或合伙企业时,进入系统后上方会显示生产经营申报通道,点击【生产经营】。

(1)填写公共信息

点击左侧的【年度汇缴申报】进入申报表填写主界面,点击【修改】在“收入、费用信息”填写公共信息。

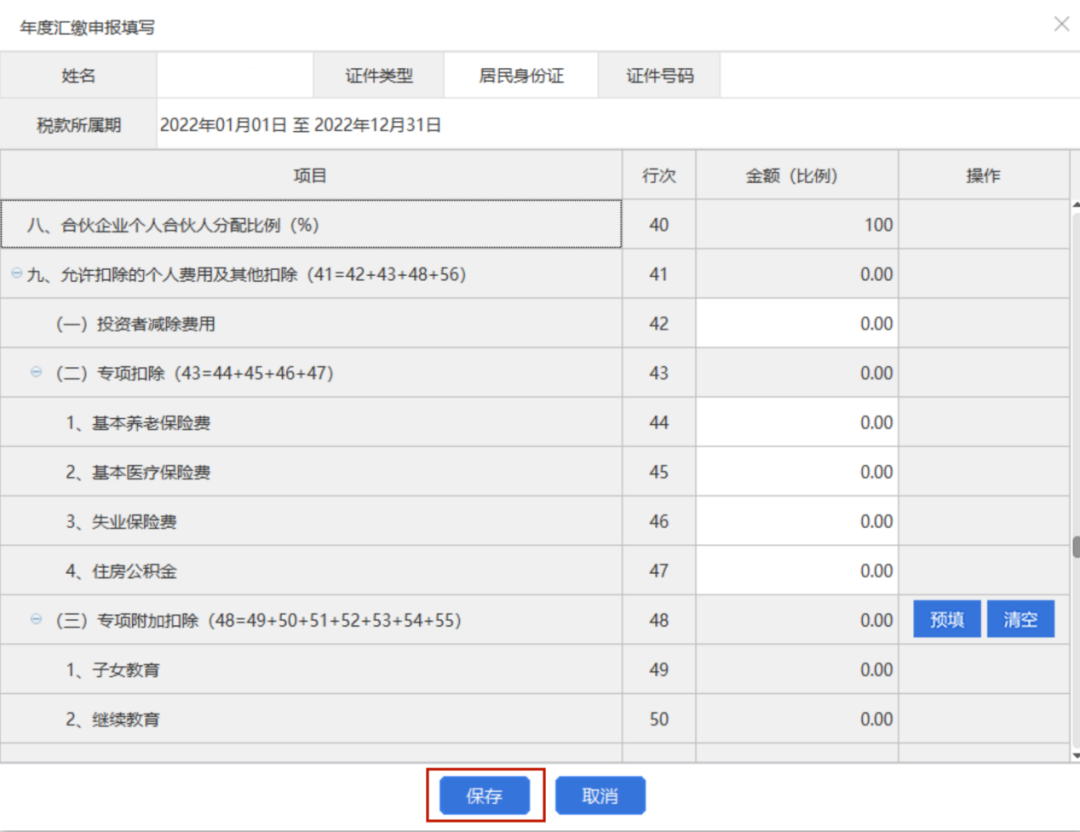

(2)填写投资者允许扣除的个人费用及其他扣除信息

点击申报表填写主界面下方对应投资者的姓名,进入年度汇缴申报填写页面。合伙企业有两个或者两个以上个人合伙人的,确认合伙人分配比例后,分别填报申报表。

取得经营所得而没有综合所得的纳税人,可填报投资者减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除等信息。

报表保存成功后,点击【年度汇缴申报】,勾选报表记录,点击【提交申报】。

提醒:如果合伙企业变更了合伙人,可点击【单位信息】→【申报管理】→【投资者信息】→【更新】,更新投资者信息后再完成上述申报操作哦!