再见了,私人帐户避税,2022年严查开始了

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-08-24

|

2205 次浏览

|

分享到:

可疑交易会被严查!

该办法明确,对以下15项可疑交易重点监管:

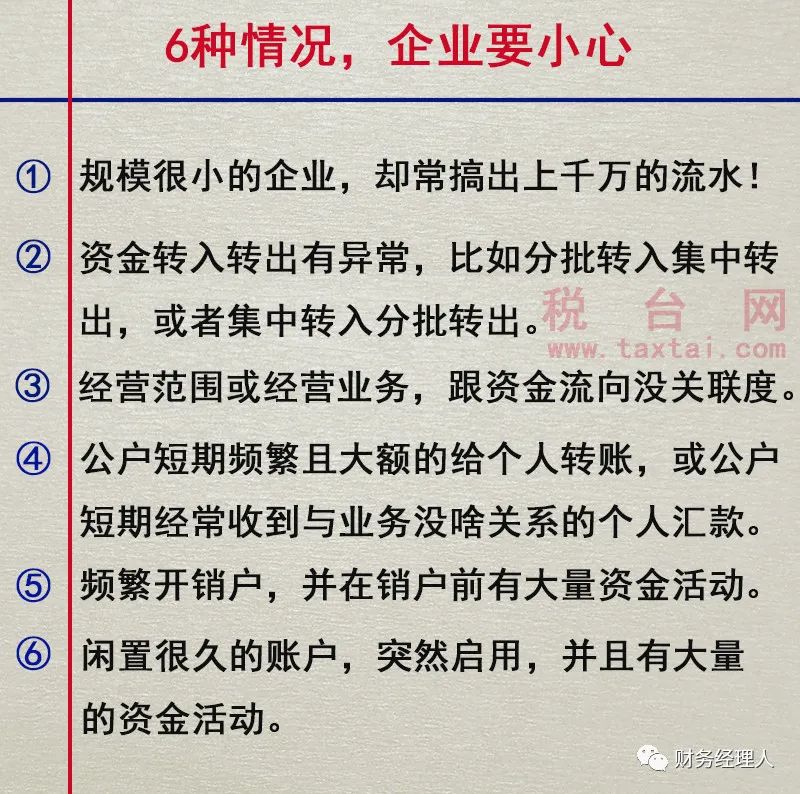

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

如果企业涉及以下这6种情况,要小心了:

不仅仅如此,去年央行又发布了《大额现金管理试点的通知》(银发[2020]105号),可见国家对私户避税的零容忍。

为了让大家更加清晰的看明白,结合文件内容、公转私转账、个人账户进账被查、合规的公转私方式等方面,我们做了一张导图:

警惕!微信、支付宝收款也会被查!

有些老板们又开始动歪心思了,既然个人账户被监管的那么严,那我通过微信支付宝收款,总没问题了吧。

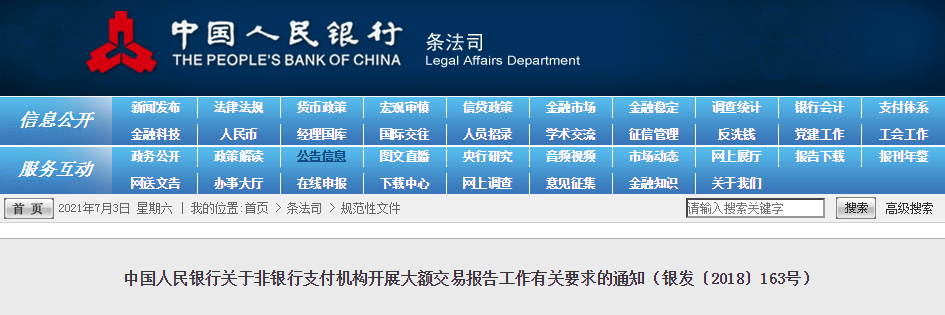

我只能说,你想多了,早在央行发布的银发〔2018〕125号文件中提到,非银行支付机构也需要提交大额交易报告,也就是说通过微信、支付宝等第三方支付机构进行大额交易也会被稽查到!

且,用支付宝、微信收款易招来4大风险:

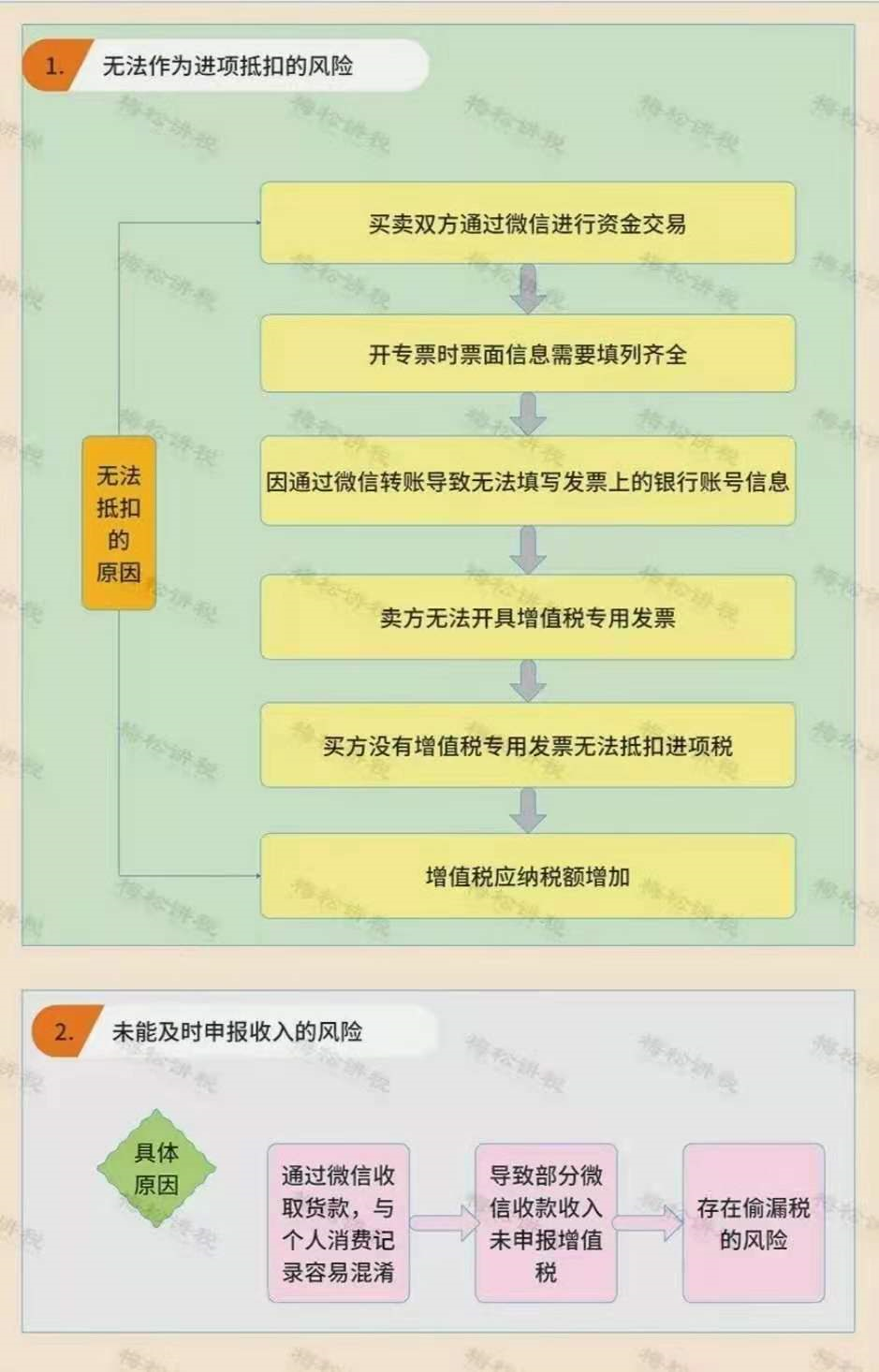

一、增值税的风险

二、企业所得税的风险

1、通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。

2、通过个人微信、支付宝支付货款:一是,三流(资金流、货物流、发票流)不一致,可能会被怀疑买发票等被认定为“偷税”;二是,未通过公户支付货款,很容易收到虚开发票。

三、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。

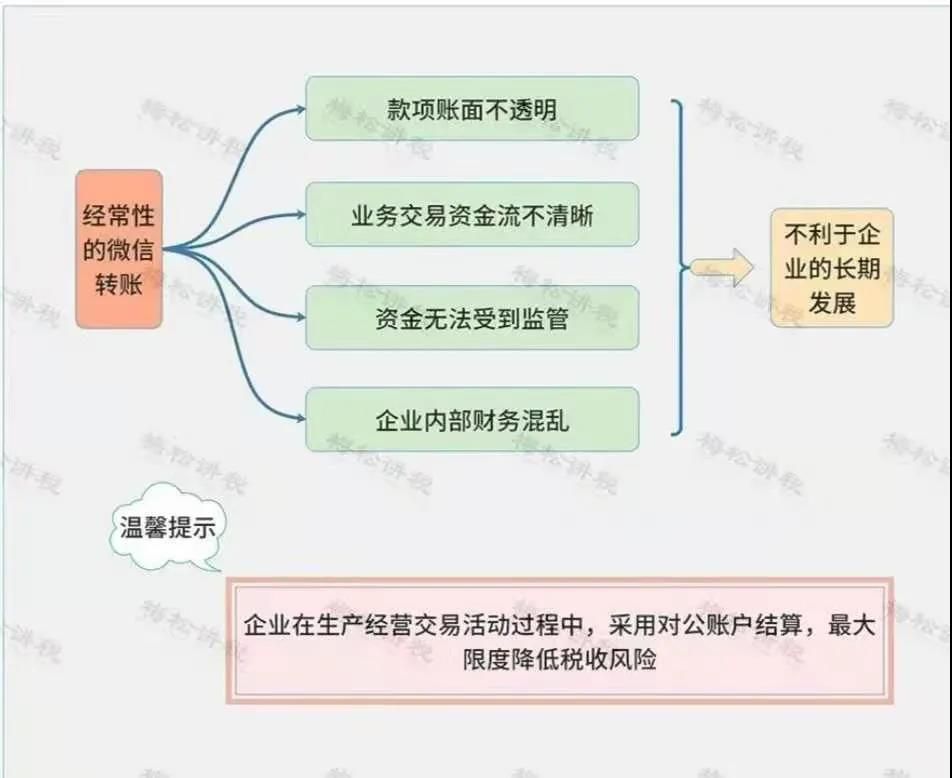

四、企业管理风险

五、股东对债务承担无限连带责任

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

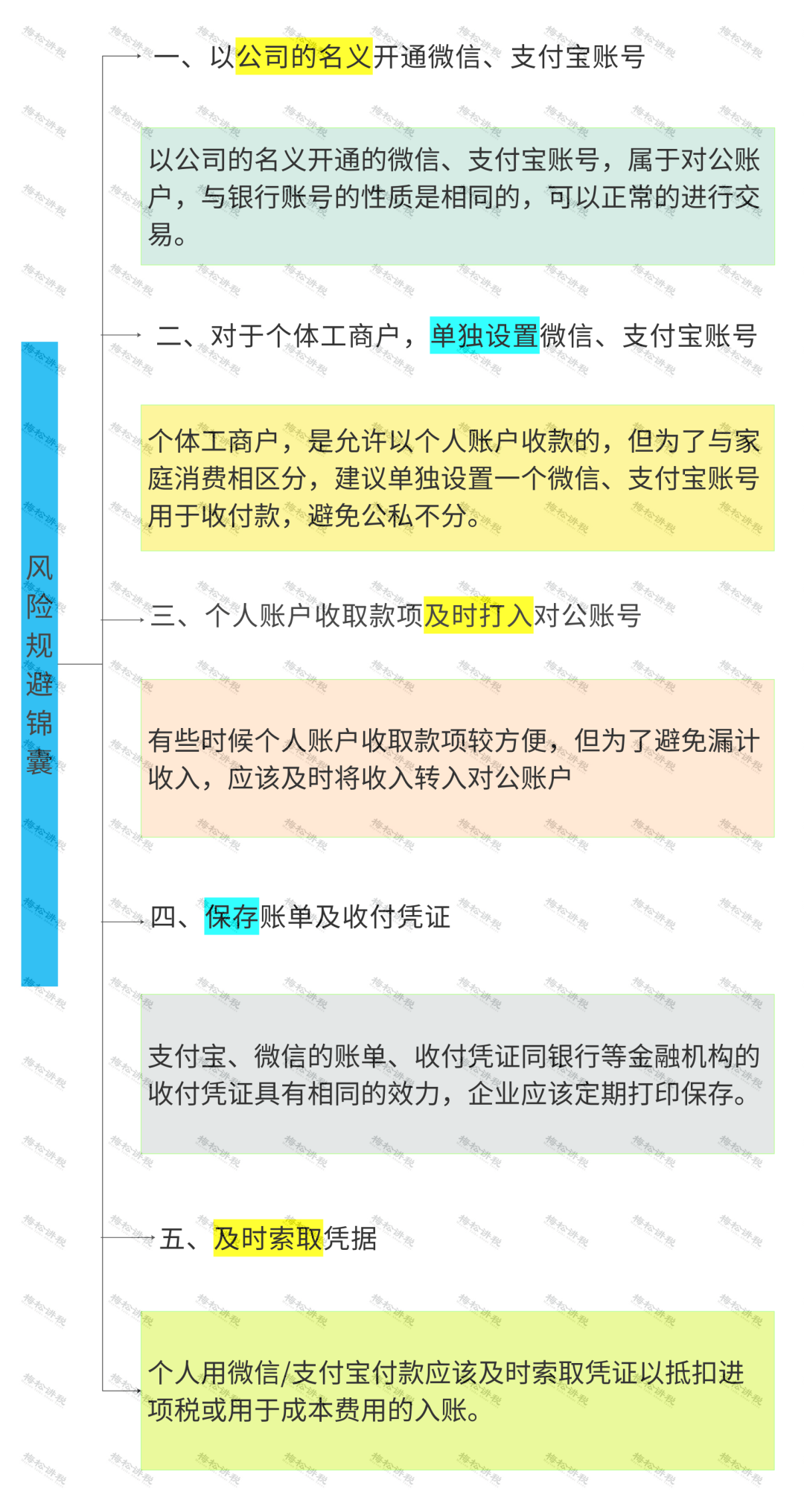

私户/微信/支付宝收款风险巨大

送老板和会计们5点忠告!

私户、微信、支付宝收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。