税务局发文明确!留抵退税10万元以上的企业,将作为重点核查对象!

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-08-23

|

2577 次浏览

|

分享到:

另外,8个重点领域行业5种行为仍是2022年稽查重点:

针对农副产品生产加工、废旧物资收购利用、大宗商品(如煤炭、钢材、电解铜、黄金)购销、营利性教育机构、医疗美容、直播平台、中介机构、高收入人群股权转让等行业和领域进行重点稽查。

重点查处虚开(及接受虚开)发票、隐瞒收入、虚列成本、利用“税收洼地”和关联交易恶意税收筹划以及利用新型经营模式逃避税等涉税违法行为。

税务局发文明确!留抵退税10万元以上的企业,将作为重点核查对象!近日,多地税务局发布最新公告:留抵退税10万元以上,要重点核查。

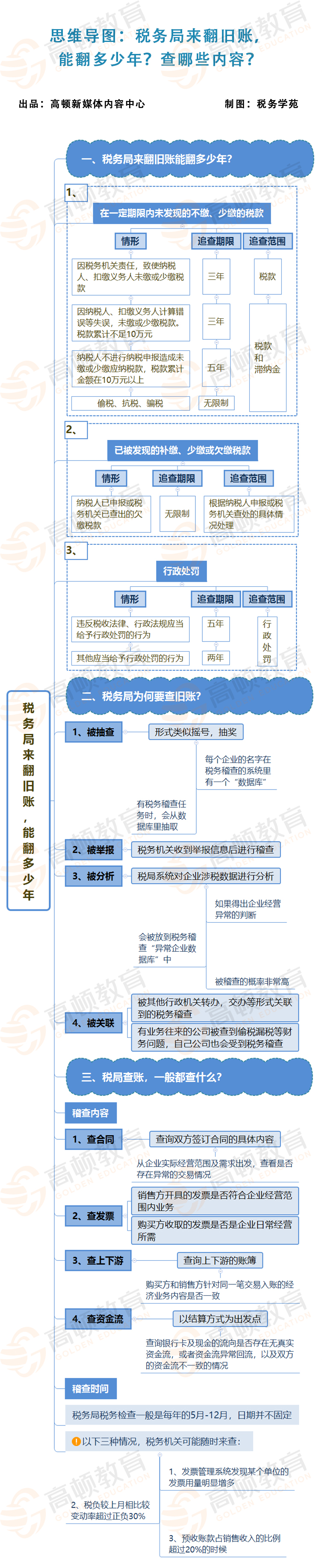

1.用好系统促成效。依托税收大数据应用平台、金税三期系统和货劳系统三个平台,完善“一户式”管理机制,紧扣退税政策措施关键时间节点,对税收数据开展事前、事中、事后扫描监控,重点对三张报表与企业申报数据比对分析,及时发现风险疑点,精准开展风险应对,对低风险纳税人进行提醒辅导,对中风险纳税人开展约谈评估,对涉嫌偷逃骗税、虚开发票等税收违法行为的高风险纳税人按规定及时移交稽查部门处理。2.精准定位抓重点。在税收大数据筛选分析基础上,重点关注高风险行业和大额退税纳税人留抵退税可能存在的问题,采取人机结合方式,将退税金额10万元以上的企业作为重点核查对象,密切关注企业资金、人数、收入虚构条件,企业变更登记,虚增可留抵税额,长期留抵无收入,短期内大量购票和注销企业等六个风险点。1.通过抽取金三系统数据,进行指标监控、深度分析,并根据分析结果紧盯一些金额较大、情况复杂、风险较高的退税企业。2.紧盯“行业预警”,预防风险蔓延,由审核分析组提出行业风险预警,尤其是紧盯光伏发电、商贸批发等高风险行业,分批对照分析。3.紧盯“抽查快反”,做好风险复核,按照“事后抽查”的防控要求,采取机外方式对已退税10万元以下企业由管局自行抽查,抽查率达到10%以上,对退税10万元以上的101户纳税人进行人工复核,覆盖面达到100%,并根据抽检情况建立高、中、低三级风险等级,提高复核针对性和准确性。另外,8个重点领域行业5种行为仍是2022年稽查重点:针对农副产品生产加工、废旧物资收购利用、大宗商品(如煤炭、钢材、电解铜、黄金)购销、营利性教育机构、医疗美容、直播平台、中介机构、高收入人群股权转让等行业和领域进行重点稽查。重点查处虚开(及接受虚开)发票、隐瞒收入、虚列成本、利用“税收洼地”和关联交易恶意税收筹划以及利用新型经营模式逃避税等涉税违法行为。企业所得税收入小于增值税销售额的部分占比超过10%,即(增值税销售额-企业所得税收入)÷增值税销售额>10%,这种企业可能存在少记、漏记收入、延迟确认收入的嫌疑。如果企业(期末存货-当期累计收入)/当期累计收入大于50%,企业存货可能存在账实不符,隐瞒收入。有些公司为了多抵税或少交个税,人为地调节工资,注意了,这些都是税务局稽查的重点。企业自查时,可以看申报的企业所得税工资与个税工资是否一致。如果企业期间费用变动率与收入变动率相差超过20%,也是税务局关注的重点。一些企业为了享受小型微利企业的税收优惠,会去随意调整应纳税所得额。比如,实际应纳税所得额110万元的调整到100万元,实际应纳税所得额310万元的调整到300万元。因此,如果企业应纳税所得额长期接近临界点,尤其收入和成本都很大的情况下,税务局就会怀疑企业存在隐瞒收入、虚列成本调节利润的情形。1.如果企业当年新增应收账款或应付大于销售收入的80%。企业赊销业务占比太大,缺乏现金流但还能存活,违反常理,存在隐瞒收入的可能性。2.如果企业当年新增应付账款大于销售收入的80%。应付账款过大,说明企业很多业务购货不付款,不符合常理,可能存在购买虚开发票的情形。如果当年预收账款余额占销售收入的比重超过20%(即当年预收账款余额/销售收入>20%),说明企业收到了很多款项,但没有发货,不符合常理,可能存在企业已经发货,但不确认收入的情形。 预付账款余额是负数,且金额较大可能是收到了款项没有确认收入,有隐瞒收入的可能性。当期新增其他应收款大于销售收入80%,正常情况下企业新增的“其他应收款”占收入的比重较小,如果数额较大且年度终了后没有归还,可能会被税务局,视同对股东的分红,补缴20%个税。“其他应付款”余额较大,可能会被税务局怀疑存在隐藏收入、虚开发票等违法行为。如公司没有车,却有大量的加油费;个人消费的餐费、车费等异常;又如有些企业“暴力税筹”,咨询费支出被滥用,造成咨询费金额过大,这个也已成为虚开发票高危项目之一。企业连续3年亏损,尤其是收入和成本费用都很大时还连续3年亏损,出现这种情况的要小心了。 一般情况下,长亏不倒违反常理,企业很可能存在调整利润的情形,例如隐瞒收入,虚列成本、通过关联交易避税等。税负预警值是动态的,不同行业、不同地区、不同季节、不同时间是不同的,预警值由各地税务机关根据实际情况自行确定。税务机关通过评估,只要企业税负变动异常,不管是税负是过高还是过低,都会被稽查。税务稽查到底是为何查?都查些什么?翻旧账能翻多少年?

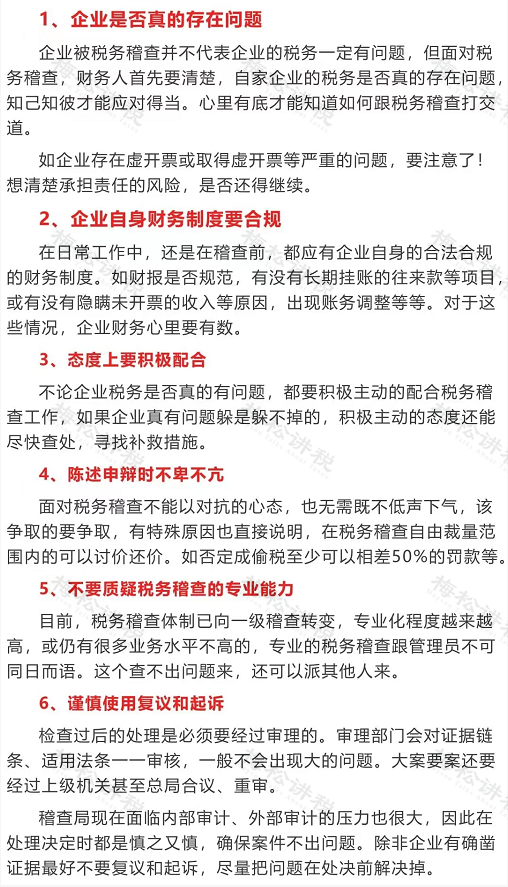

当企业遇到税务稽查时,不要慌,企业应从以下6个方面应对: