您的发票章都盖对了吗?发票盖什么章?怎么盖?小编给大家做了个汇总:

来源:

|

作者:特靠谱聂会计

|

发布时间: 2022-06-19

|

2073 次浏览

|

分享到:

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。综上,文件暂无规定因发票专用章不清晰重新加盖为无法律效力的情况。

发票盖章虽然不是什么高深的问题,但是也是我们日常工作中非常常见的问题,看似简单一戳,但若盖不好,轻则发票被退回,重则面临重罚!

国家明确!

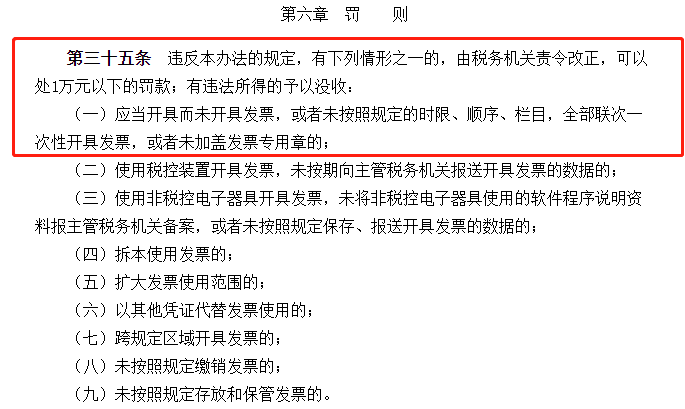

发票这样盖章罚款1万!

《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号):

第二十二条,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。第三十五条,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的。由此可以看出,小小的发票章风险却不小,那么如何正确的加盖发票专用章呢?我们往下看...

2022年最新!

不同发票盖章要求汇总!

您的发票章都盖对了吗?发票盖什么章?怎么盖?小编给大家做了个汇总:

《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第25号)第二十八条《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条;税总货便函〔2017〕127号附件《增值税发票开具指南》第二章第一节第五条⑴使用金税盘、税控盘版开票软件通过第三方电子发票服务平台开具:电子发票上相应位置已有开票系统生成的发票专用章,不需要纳税人另外再加盖。

⑵使用税控设备(金税盘、税控盘、UK)通过增值税电子发票公共服务平台开具:属于税务机关监制的发票,采用电子签名代替发票专用章,平台开具电子发票不必加盖发票专用章。

《国家税务总局关于开展增值税发票系统升级版电子发票试运行工作有关问题的通知》(税总函〔2015〕373号)附件2《增值税发票系统升级版与电子发票对接技术方案》第二条第(二)项第4点;《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)第二条

应在发票联加盖发票专用章,抵扣联和报税联不得加盖印章,注册登记联一律加盖开票单位印章。《国务院关于修改《中华人民共和国发票管理办法》的决定》(中华人民共和国国务院令第587号)第二十二条;《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号);《国家税务总局关于《机动车销售统一发票》注册登记联加盖开票单位印章问题的通知》(国税函〔2006〕813号)《国务院关于修改《中华人民共和国发票管理办法》的决定》(中华人民共和国国务院令第587号)第二十二条;《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

《国务院关于修改《中华人民共和国发票管理办法》的决定》(中华人民共和国国务院令第587号)第二十二条电子发票上相应位置已有开票系统生成的发票专用章,不需要纳税人另外再加盖。《国家税务总局深圳市税务局关于推行通过区块链系统开具的电子普通发票有关问题的公告》(2018年第11号)第三条

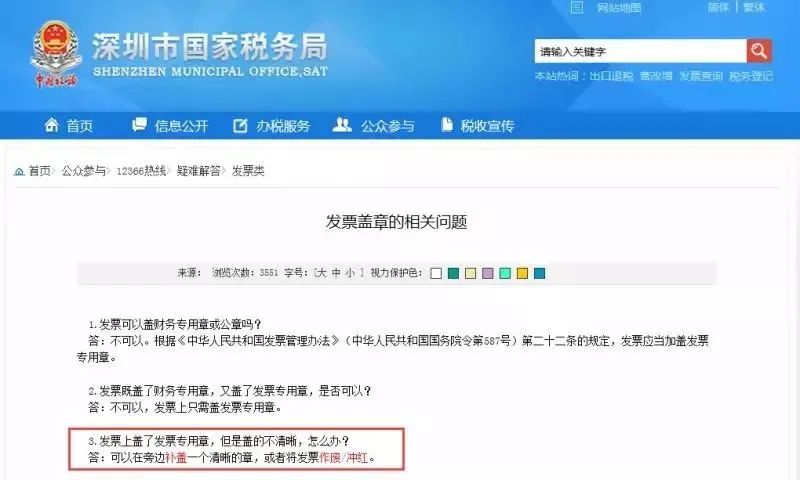

发票章不清晰

盖了两个章怎么办?

有的会计人经常会遇到这样的问题:在盖章的时候企业信息显示不全,或者糊掉了,可以再盖一个清晰的在旁边吗?

根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第二十八条规定,单位和个人开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。综上,文件暂无规定因发票专用章不清晰重新加盖为无法律效力的情况。

深圳税务局给了明确答复:发票上盖章不清晰的“可以补盖”。

注意:补盖的印章要保证并不会跟原来盖的重叠,也不会遮挡增值税发票上的其他内容。

发票章其他热点问题答疑

答:不可以。《发票管理办法实施细则》第二十八条,“单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。2.发票既盖了发票专用章又盖了财务专用章,或者说既盖了发票专用章又盖了公章可以吗?答:不可以。政策参照:《发票管理办法实施细则》第二十八条。答:有效。只要清晰可辨认,只是影响美观,不影响发票的使用效力。当然,也不要因此随便盖,还是要按规定加盖。答:不需要。记账联是销售方记账用的,无需盖章,实务中有很多企业记账联也会盖上章,这也是可以的。答:不需要。电子普通发票自带发票专用章,打印后不需要再加盖发票专用章。非要再盖一个章,也不影响发票的使用,画蛇添足而已。答:纳税人未按规定加盖发票专用章,有被罚款和被拒收的风险。没有盖章的发票,违反了《发票管理办法》第三十五条的规定,税务机关除了责令限期改正,还可以处1万元以下的罚款。另外根据国税发【2006】156号的规定,不符合要求的专用发票。纳税人有权拒收。当然现实中很少出现这种被罚款的情况,一旦发现补上章不就完事了。

温馨提示:虽然发票盖章是会计基础工作重要组成部分,但会计工作无小事,只有取得合法合规的发票,才能减少税务审核的风险。来源:深圳市税务局、国家税务局、中国会计报、深圳航天信息微服务