房产税有哪些税收优惠

来源:

|

作者:特靠谱聂会计

|

发布时间: 2020-10-04

|

5920 次浏览

|

分享到:

房产税征收税收优惠有哪些?个人所有非营业用的房产免征房产税;宗教寺庙、公园、名胜古迹自用的房产免征房产税。但经营用的房产不免等等。本网小编为您归纳如下:

房产税在之前一直是我们茶余饭后谈资,不过很多人都是不明所以,甚至会把房产税和房地产税混淆,认为它们是一样的。其实这一字之差往往会有很大的差异。

虽然“房产税”和“房地产税”就差了1个字,但他们真的不是一回事,好多人其实都吧这二者混淆了!

房地产税:是一个综合性概念,它包含了针对房地产所征收的所有税种,比如土地增值税、城镇土地使用税、耕地占用税、增值税、印花税、契税、个人所得税、公司所得税等等。

房产税:是以房屋为征税对象,在持有期间进行征收的税种。它是包括在房地产税里面的,目前炒的沸沸扬扬的就是这个税种。

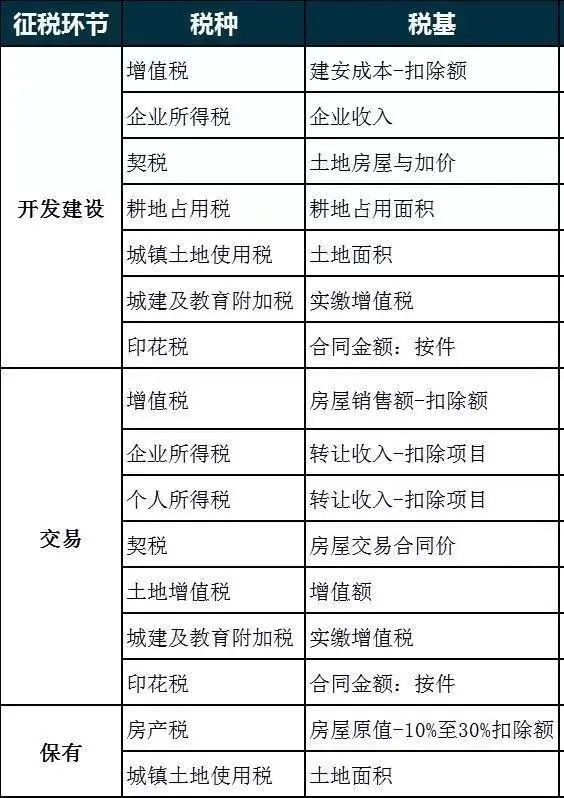

按征税环节梳理的房地产涉税税种:

上面的表格可以看出,房地产税是针对房产征收的所有税目的总称,其中覆盖房产税在内的很多税种。也就是说所有与房产相关的税都叫房地产税。

而房产税只是针对房地产税的一个分支,征收对象只是房产,所以说房产税是包含在房地产税之内的。因此最近大家口中的房产税只是和房产的持有相关的税。

1.2%为从价计征——依据房产计税余值征税(一般适用于自用类的经营房屋);

12%为从租计征——依据房产租金收入征税(一般适用于出租类的经营住房);

特殊情况:税率为4%——自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

房产税分为按房产余值从价计征或按租金收入从租计征两种。

1.对经营自用的房屋以房产计税余值为计税依据;2.对于出租的房屋,以租金收入(不含增值税)为计税依据;

注意:融资租赁的房产,由承租人依照房产余值缴纳房产税;无租使用其他单位房产的应税单位和个人,依照房产余值代缴房产税;对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

自建的房屋——自建成之次月起缴纳;

委托施工企业建房的——从办理验收手续次月起缴纳;

购置新建商品房——自房屋交付使用次月起缴纳;

购置存量房——自办理房屋权属转移,变更登记手续,房地产权属登记机关签发房屋权属证书之次月起缴纳;

出租、出借房产——自交付出租、出借房产之次月起缴纳;

房地产开发企业自用、出租、出借本企业建造的商品房——自房屋使用或交付之次月起缴纳;

注意:纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。