干货收藏!发票备注栏可以这样填~

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-06-08

|

2090 次浏览

|

分享到:

近年来,发票备注栏的填写越来越受到纳税人关注,那么如何规范填写发票备注栏呢?下面,小编带各位亲一起来学习关于发票备注栏的“那些事”~

近年来,发票备注栏的填写越来越受到纳税人关注,那么如何规范填写发票备注栏呢?下面,小编带各位亲一起来学习关于发票备注栏的“那些事”~

| | |

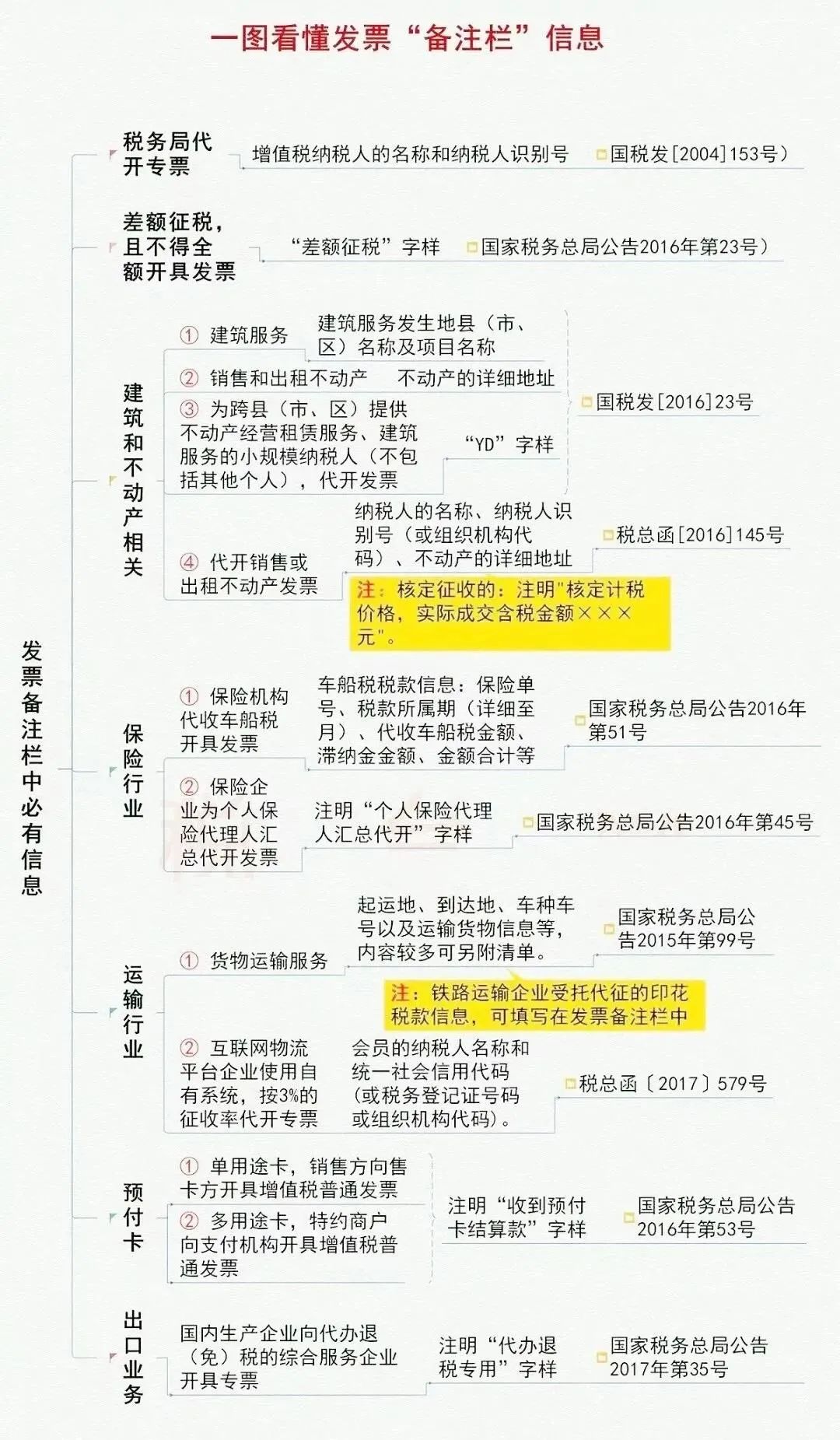

| 增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单

| 《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》(国家税务 总局公告2015年第 99号)

|

| 纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印"差额征税"字样

| 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号) |

| 提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号) |

| 销售、出租不动产,纳税人自行开具或者税务机关代开增值税发票时,备注栏注明不动产的详细地址 | 《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号) |

| 保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等 | 《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号) |

| 特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款",不得开具增值税专用发票 | 《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号) |

| 纳入试点范围的互联网物流平台企业使用自有专用发票开票系统,按照适用征收率代开专用发票,并在发票备注栏注明符合条件的货物运输业小规模纳税人的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码) | 《国家税务总局关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》(税总函[2017]579号) |

| | 《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》《(国家税务总局[2015]99号 |

| | |

| | 《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定 |

为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票 | | |

| 备注栏注明建筑服务发生地县(市、区)名称及项目名称 | |

| | |

| 备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”; | |

| 通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样 | |

税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上 | | 税总货便函〔2017〕127号(增值税发票开具指南) |

注意!

下面这六种发票收到时

一定要检查备注栏

1、提供建筑服务

2、增值税一般纳税人提供货物运输服务

3、销售不动产

4、出租不动产

5、按照现行政策规定适用差额征税办法缴纳增值税

6、保险机构作为车船税扣缴义务人

不要紧,一张思维导图,

方便你直观了解~

好啦,相信大家都学到了吧!今天起,备注栏一定不能随意了。符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!