2023年小型微利企业享受条件是否有变动?有哪些政策依据?所得税率又有哪些变化?

来源:

|

作者:特靠谱聂会计

|

发布时间: 2023-02-25

|

2793 次浏览

|

分享到:

根据最新优惠内容,小型微利企业:

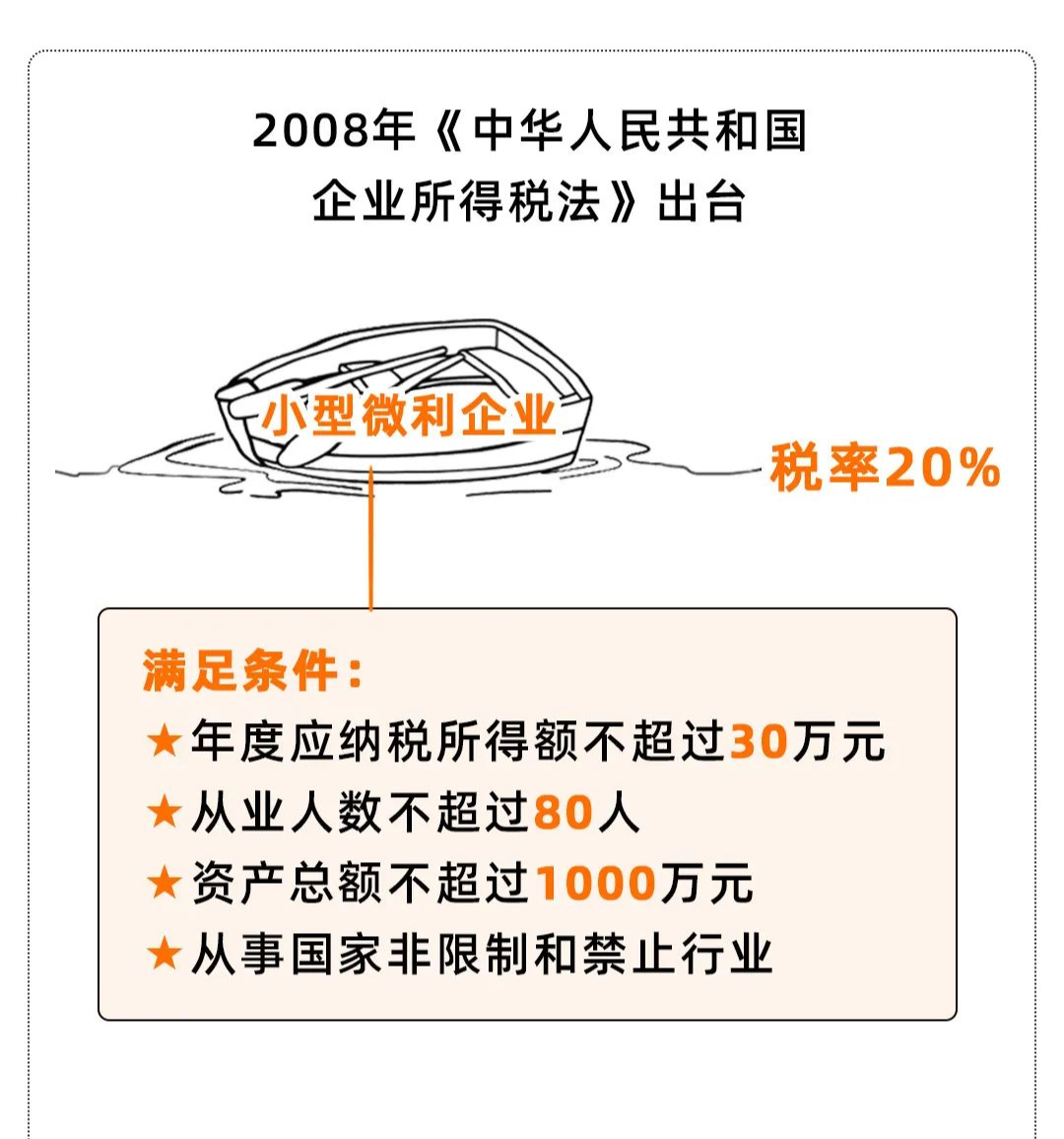

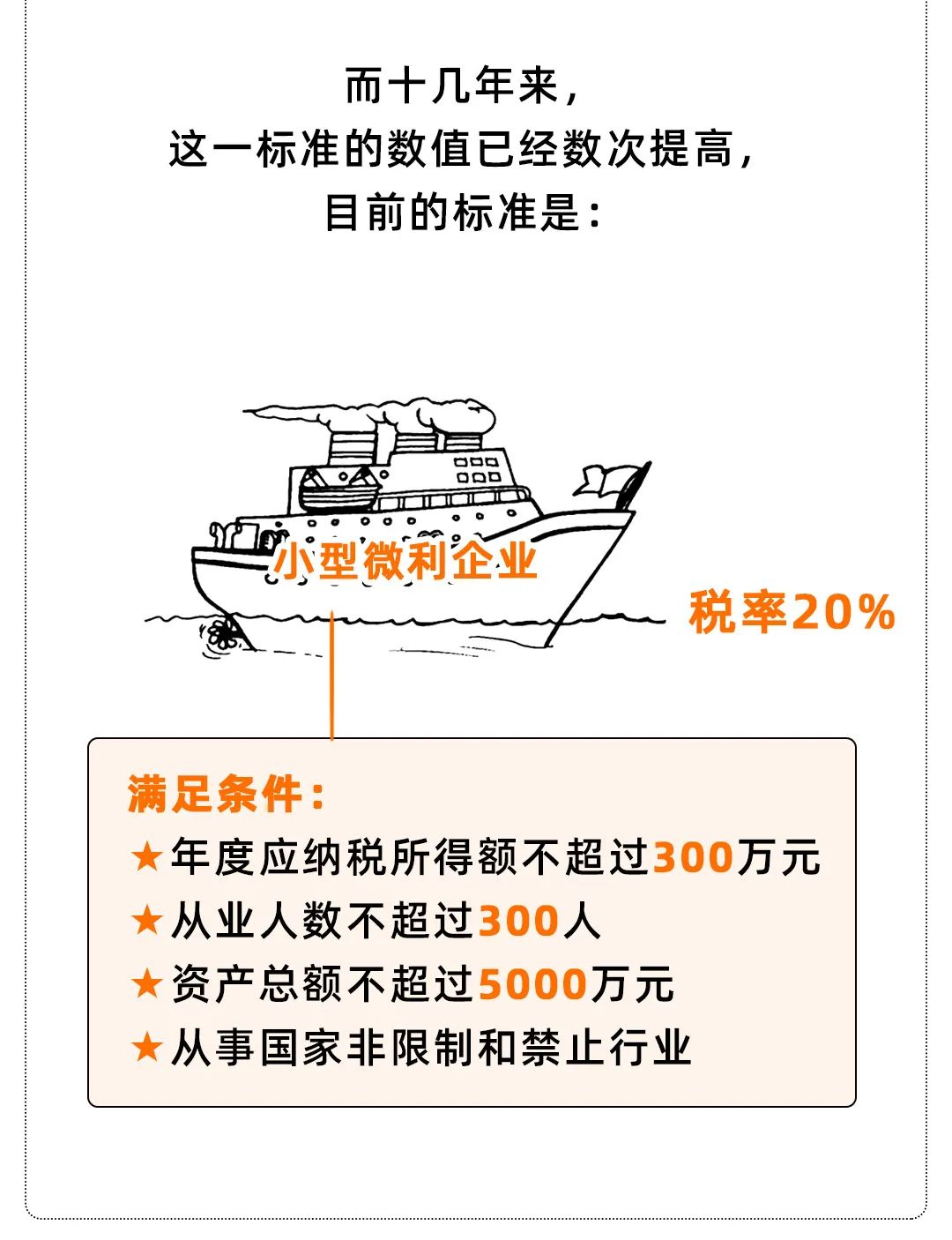

2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。(到期)

2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(延期)

那么,新政策公布后,23年小型微利企业享受条件是否有变动?有哪些政策依据?所得税率又有哪些变化?跟着小编一起来看看吧!

2023年企业所得税最全税率表

企业所得税有哪些常见税率?每种税率有哪些适用情况?税政君给大家总结成了相应表格,需要的就收藏起来。

- 2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。(到期)

- 2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(延期)

那么,新政策公布后,23年小型微利企业享受条件是否有变动?有哪些政策依据?所得税率又有哪些变化?跟着小编一起来看看吧!财政部 税务总局公告2022年第13号规定,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期限为2022年1月1日至2024年12月31日在这之前,财税〔2019〕13号对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。(政策已截止)1、“小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税”的政策到期,不是取消,会不会延续要等一等。2、全国人大常委会会议12月30日表决通过了关于召开十四届全国人大一次会议的决定。根据决定,十四届全国人大一次会议于2023年3月5日在北京召开。政协第十三届全国委员会日前召开主席会议,建议全国政协十四届一次会议于2023年3月4日在北京召开。对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。注意:从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:优惠期限为2022年1月1日至2024年12月31日。从10%降到5%,

小型微利企业所得税率又降了?大错特错!

有些会计会疑惑:小型微利企业企业所得税税率不是有2.5%,5%,10%,20%。

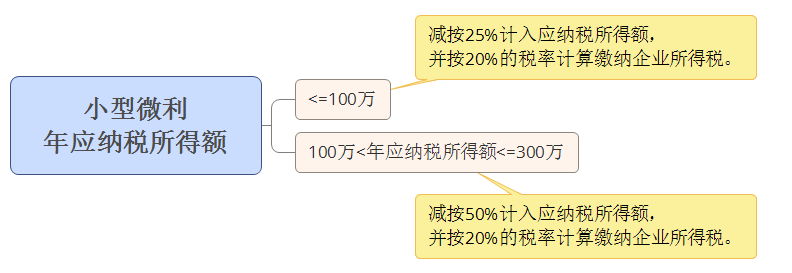

事实上,2.5%和5%以及10%并非其税率,这里我们姑且理解为税负率。根据上文所说的优惠政策,对满足条件的小微企业不仅按20%税率交税,而且还有分段减计应纳税所得额的优惠政策。

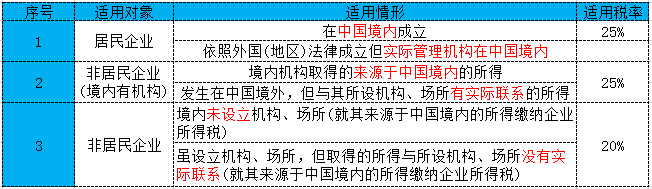

所谓分段就是说对年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。举例说明,2020年一个年应纳税所得额为300万元的企业,如果满足其他的条件,那么企业所得税=100*25%*20%+200*50%*20%=25万元。这里的5%,10%就是这么来的,为什么前面说你应该把这个理解为税负率,原因就是这里,因为税率始终是20%。而在新政策后,小型微利企业的企业所得税=(100*12.5%*20%)+200*50%*20%这个2.5%的税负就是这么来的,就是在原来5%基础上再减半。在2022年政府工作报告说,对小微企业年应纳税所得额100万元至300万元部分,再减半征收企业所得税。=(100*12.5%*20%)+200*25%*20%所以,不管是2.5%,5%,10%都是小型微利企业的税负率而小型微利企业的法定税率自始至终只有一个,那就是20%企业所得税有哪些常见税率?每种税率有哪些适用情况?税政君给大家总结成了相应表格,需要的就收藏起来。基本税率主要适用于一般企业,分为居民企业和非居民企业。

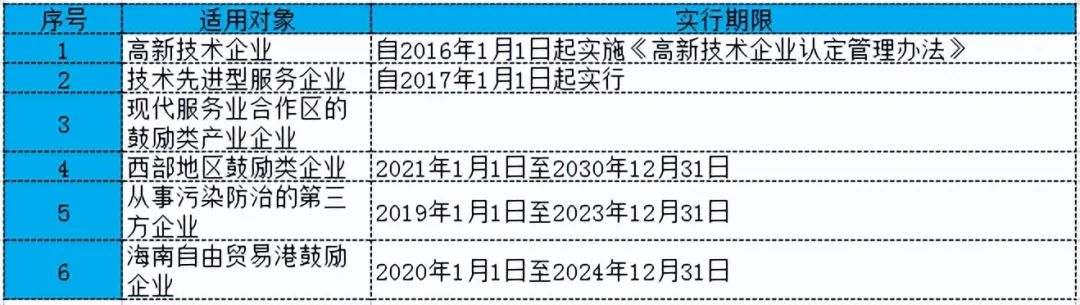

其中,国家鼓励的重点软件企业和集成电路设计企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。2021年1月1日—2023年12月31日,对生产和装配伤残人员专门用品的企业,免征企业所得税。《财政部 税务总局 民政部关于生产和装配伤残人员专门用品企业免征企业所得税的公告》(财政部 税务总局 民政部公告2021年第14号)2021年1月1日—2025年12月31日,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;对签订广告费和业务宣传费分摊协议的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。执行期限延长至2025年12月31日。《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)

《关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)2021年1月1日—2025年12月31日,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。《财政部 海关总署 税务总局关于延续境外机构投资境内债券市场企业所得税、增值税政策的公告》(财政部 税务总局公告2021年第34号)1)自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,限额标准最高可上浮20%;2)企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮50%。执行期限延长至2023年12月31日。《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2022年第4号)(1)建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

(2)企业招用建档立卡贫困人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。城市维护建设税、教育费附加、地方教育附加的计税依据是享受本项税收优惠政策前的增值税应纳税额。

执行期限延长至2025年12月31日。 《国家税务总局 人力资源社会保障部 国务院扶贫办 教育部关于实施支持和促进重点群体创业就业有关税收政策具体操作问题的公告》(国家税务总局公告2019年第10号)

《财政部 税务总局 人力资源社会保障部 国家乡村振兴局关于延长部分扶贫税收优惠政策执行期限的公告》(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)